Las estrategias temáticas se han topado con serias dificultades durante los últimos 12-24 meses. El ritmo de subidas de los tipos de referencia por parte de los bancos centrales y el ascenso de los rendimientos han erosionado las valoraciones de los activos de duración larga, cuyos flujos de efectivo son más sensibles al aumento de las tasas de descuento. Sin embargo, ahora que las expectativas de tipos están estabilizándose y se esperan recortes, la coyuntura macro de las inversiones temáticas debería mejorar.

Uno de los sectores más sensibles a las expectativas de tipos es la tecnología. Estos valores rebotaron el pasado año debido al entusiasmo por la IA generativa. Los clientes cloud siguen incrementado agresivamente la capacidad, lo que explica que Nvidia y otros catalizadores de la IA hayan batido las previsiones de beneficios. La tecnología de la IA está evolucionando rápidamente y los ejemplos de adopción están multiplicándose en áreas como las plataformas empresariales.

Sin embargo, como ocurre con muchas innovaciones, aunque la temática puede ser tremendamente importante desde el punto de vista tecnológico, el mercado puede caer en un exceso de entusiasmo. La burbuja puntocom de 1999-2000 se originó en Internet, que ha cambiado el mundo, pero muchos de los principales valores de Internet defraudaron posteriormente.

Cisco fue la estrella de la burbuja puntocom, pero todavía no ha superado su máximo de 2000. Incluso Amazon, que perdió el 94% tras su tope de 1999, tardó una década en volver a marcar un máximo. Cuando las nuevas tecnologías atrapan la imaginación, los inversores suelen equivocarse con los fundamentales o bien comprar demasiado caro. Cuando menos, ese es un argumento para considerar beneficiarios menos claros de la temática de la IA.

Los valores de la transición energética sufrieron en 2023 y muchos de ellos se enfrentaron a tipos de interés más altos mientras acumulaban elevados niveles de deuda y todavía no generaban beneficios. El freno a la demanda en áreas como la energía solar residencial y los retrasos en proyectos a medida que algunas eléctricas renegociaron los contratos de compra de electricidad también lastraron el sentimiento.

Pero las energías limpias deberían beneficiarse del cambio de ciclo en los tipos, una mayor certidumbre en relación con la Inflation Reduction Act de EE.UU. y la normalización de las cadenas de

suministro, que se reforzaron en exceso en previsión de un crecimiento elevado que no se materializó como se esperaba debido a los altos tipos de interés. Las elecciones de EE.UU. plantean riesgos de noticias desfavorables en el sector de las energías renovables del país, pero incluso suponiendo una victoria rotunda de los Republicanos, probablemente solo se introduzcan reformas moderadas en los incentivos eólicos/solares más importantes.

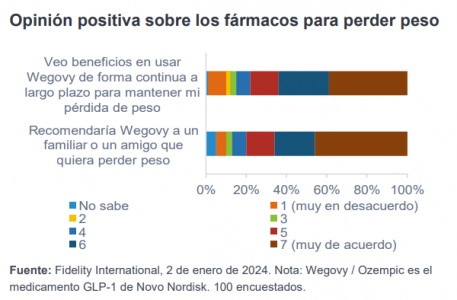

Los innovadores fármacos contra la obesidad pueden no solo tratar la obesidad, sino también reducir el riesgo de dolencias asociadas. Además del acelerón previsto de los ingresos en los fabricantes de

medicamentos GLP-1, se producirán una serie de efectos indirectos. Estos podrían ser negativos para algunas empresas de alimentación y bebidas, pero positivos para otros, como los gimnasios y las empresas de ocio, y de diversa índole para sectores como la atención sanitaria, donde la demanda de

diferentes tratamientos experimentará cambios.

Durante los dos últimos años, algunas tendencias temáticas han retrocedido a causa del aumento de la inflación y los tipos de interés, los conflictos geopolíticos, la agitación en las cadenas de suministro y la volatilidad en los mercados. Sin embargo, los vectores subyacentes mantienen su vigencia y muchos de ellos deberían con el tiempo generar rentabilidades compuestas atractivas.

Tribuna de James Hickling, director adjunto de inversiones de Fidelity International.

Por Funds Society

Por Funds Society