Necesita la combinación adecuada de experiencia, integración de criterios ASG y stewardship si quiere unos resultados reales en renta fija sostenible. A continuación, nuestros equipos de inversión responden a las principales preguntas sobre cómo lograr la auténtica sostenibilidad en renta fija.

Primera pregunta: ¿cómo funciona en la práctica la implicación en renta fija?

La creencia de que la implicación en renta fija es menos eficaz que en renta variable es un mito. Nuestra experiencia a lo largo de muchas décadas de estrecha implicación con empresas emisoras de deuda lo avala. Además, contamos con un sólido historial que demuestra lo eficaz que puede ser la implicación cuando se trata de influir en el comportamiento de las empresas.

Nuestro equipo interno de stewardship y los responsables de implicación, incluido un equipo de implicación global dedicado exclusivamente a la renta fija, son un elemento fundamental en la integración de factores ASG en nuestro proceso de inversión. Los responsables de implicación trabajan estrechamente con los analistas de crédito: comparten opiniones y puntos de vista, y asisten a las reuniones corporativas. Esto nos permite desarrollar una comprensión mucho mayor en tiempo real del criterio, la cultura y los procesos de la dirección, además de ofrecer una oportunidad para fomentar avances hacia la sostenibilidad.

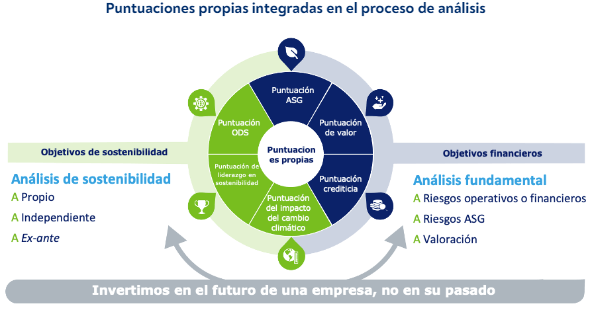

Dado que creemos que los factores no fundamentales están inexorablemente vinculados al riesgo de crédito, solemos integrar los factores ASG en nuestras decisiones de inversión y asignar puntuaciones ASG a todos los emisores cubiertos.

Nuestra evaluación de criterios ASG se centra en el impacto que las políticas y los comportamientos en términos ASG de los emisores tienen en los flujos de caja y, por lo tanto, en el valor empresarial.

Además de la puntuación ASG del equipo, los emisores propuestos a través de nuestro Comité de Crédito se revisan en función de los criterios de puntuación de sostenibilidad exclusivos de los equipos de inversión, incluidos los objetivos de desarrollo sostenible, el impacto del cambio climático y las empresas líderes en sostenibilidad.

Estas puntuaciones pueden proporcionar más información a los gestores acerca de las características sostenibles de una empresa cuando toman decisiones de inversión.

Tercera pregunta: ¿Qué es una puntuación QESG?

Creemos que la mejora en los comportamientos en materia ASG genera menores riesgos y volatilidad y, por lo tanto, mejores decisiones de inversión. Para obtener una mejor comprensión de tales comportamientos, nuestros equipos de inversión utilizan sus propias puntuaciones ASG cuantitativas (QESG) como una de las diferentes aportaciones a su análisis.

Estas puntuaciones QESG combinan el análisis interno con fuentes externas, como Sustainalytics, MSCI y Trucost, para calificar los comportamientos de la empresa.

El panel exclusivo ASG de Federated Hermes también está integrado en nuestras evaluaciones ASG. Además, los analistas tienen acceso a nuestra herramienta de carbono propia, que les permite evaluar la huella de carbono de una empresa, así como a nuestra base de datos del cambio climático, que permite el acceso a la información relacionada con el clima y la sostenibilidad del universo crediticio. Estas herramientas permiten una comparación avanzada de empresas frente a homólogos y sectores con respecto a una amplia variedad de factores ASG.

Cuarta pregunta: ¿Qué pasa con la curva de riesgo ASG?2

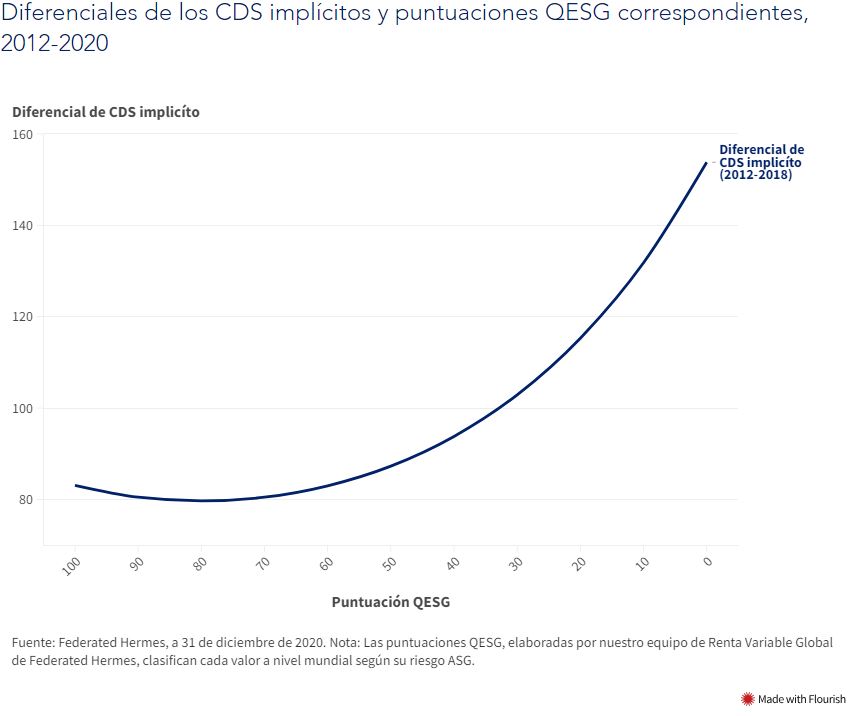

En el marco de sus esfuerzos por analizar los riesgos crediticios con mayor precisión, Federated Hermes desarrolló en 2017 un modelo de valoración para captar la influencia de los factores ambientales, sociales y de gobernanza (ASG) en los diferenciales crediticios.

Divulgamos los resultados de ese análisis mediante nuestro innovador documento Pricing ESG in Credit Markets (Valoración de los factores ASG en los mercados de crédito), en el que demostramos que las empresas con mejores prácticas ambientales, sociales y de gobernanza (ASG) tendían a presentar unos diferenciales en sus swaps de incumplimiento crediticio (CDS) más reducidos, incluso después de considerar las calificaciones crediticias. Empleando estos resultados, elaboramos previsiones relacionadas con los diferenciales de los CDS para determinados valores de puntuaciones ASG, trazando una innovadora curva implícita de valoración de criterios ASG. En 2018, publicamos un estudio actualizado con un periodo de muestra más largo que arrojó resultados similares.

El análisis completo muestra que, incluso teniendo en cuenta los riesgos operativos y financieros (medidos por las calificaciones crediticias), a medida que los factores ASG se deterioran, los diferenciales crediticios se amplían. Además, puesto que lo contrario es igualmente cierto, esta relación repercute significativamente en las inversiones. El gráfico 1 muestra la curva de valoración ASG implícita, empleando los datos recopilados de 2012 a 2020. De los resultados obtenidos puede inferirse que es probable que los mercados de crédito recompensen a las empresas que realicen la transición desde una posición rezagada en materia de criterios ASG a una posición de liderazgo y tengan, por tanto, unos diferenciales de sus CDS más ajustados.

Quinta pregunta: ¿Pueden repercutir también los factores ASG en los precios de la deuda pública?

Tal y como hemos señalado en la pregunta anterior, nuestro sólido modelo de precios ASG-CDS demuestra que existe una correlación sustancial entre los diferenciales de CDS y los factores de riesgo ASG en los mercados de crédito. Esta observación resulta especialmente significativa, dado que los inversores institucionales y los gestores de fondos se afanan cada vez más en analizar empresas consideradas líderes en materia de criterios ASG y sostenibilidad a fin de reforzar las credenciales ASG de sus carteras.

En 2020, publicamos un estudio que reforzaba este argumento y ponía de relieve que la correlación entre las puntuaciones ambientales, sociales y de gobernanza (ASG) y los diferenciales de CDS no se limita solo a los mercados de crédito, sino que también se extiende a la deuda pública, sobre todo en los mercados desarrollados. En resumen: cuanto mayores sean las credenciales ASG, menor será el coste (implícito) del capital.

Descubra más sobre nuestra renta fija sostenible

Tribuna de Orla Garvey, Fraser Lundie, Nachu Chockalingam y Mitch Reznick

Aviso Legal

El valor de las inversiones y la rentabilidad podrán disminuir o aumentar, y puede que no recupere la cantidad original invertida. Los resultados pasados no son un indicador fiable de los resultados futuros.

Solo para inversores profesionales. Esta es una comunicación de marketing. Los puntos de vista y opiniones contenidos en este documento son los del autor y pueden no representar necesariamente puntos de vista expresados o reflejados en otras comunicaciones. Esto no constituye una solicitud u oferta a ninguna persona para comprar o vender valores o instrumentos financieros relacionados.

Por Funds Society, Madrid

Por Funds Society, Madrid