Este ciclo bajista es la primera gran prueba para los ETFs de metales preciosos, cuyas tenencias se dispararon en 2020, cayeron dos años en diagonal, repuntaron en 2022 y se precipitan desde mayo. El rally de precios de octubre a enero y ahora en marzo no ha bajado los temores. La prueba no parece aprobatoria: las tenencias tienden a caer más.

Las inversiones en oro suben y bajan como montaña rusa

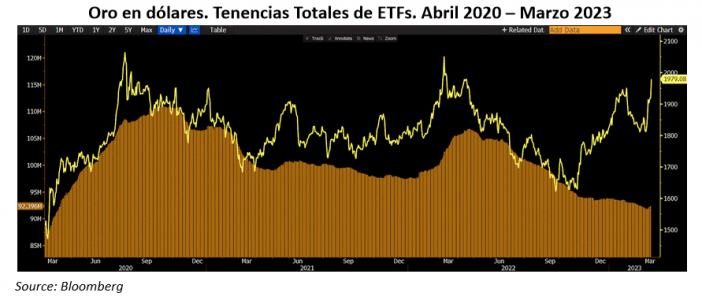

Los ETFs que reproducen el recorrido de oro y plata cobraron notoriedad a mitad de los 2000 y crecieron al grado de llegar a absorber la mayoría de la producción. Las tenencias de GLD, IAU y otros (histograma dorado) subieron a 83 millones de onzas (M) −unos 157,3 mil millones de dólares, (MMDD)− en 2012 por el alza espectacular del precio, de $377 a $1.895 (línea amarilla); de ahí cayeron 45% a 46M en 2015 por el desplome del metal, también de 45%; se recuperaron a 69M en 2016 para crecer a 111,4M en 2020, en plena pandemia. El encanto empezó a revertirse. La reducción prolongada frenó en enero de 2022 en torno de 98M. Desde ahí resurgió el brillo, intensificado al estallar la guerra Rusia-Ucrania que reimpulsó el precio al máximo histórico de $2.000. La inversión global desciende desde mayo, cual montaña rusa, por la política monetaria de la Fed, el verdadero factor de variación de los precios. La caída se pausó en 94M en octubre, cuando el oro volvía al rango en el que oscilaba antes de la era Covid, para proseguir a ritmo menos pronunciado. Al 17 de marzo, las tenencias eran 92,3M, −182,3 MMDD−, 17 % abajo del pico más alto y 14 % menos del máximo del año pasado.

Los gestores (o los inversores minoristas) no reaccionaron entre noviembre y diciembre a la mejoría del precio a $1.950, umbral del pico más alto: las tenencias cayeron más allá de las cifras de septiembre – octubre, cuando el metal cotizaba en el rango más bajo en casi cuatro años. En cambio, sí reaccionaron a la recaída a $1.836 en febrero, reduciendo las tenencias a niveles de abril de 2020.

Tenencias de plata: estabilidad de dos años truncada por la Fed

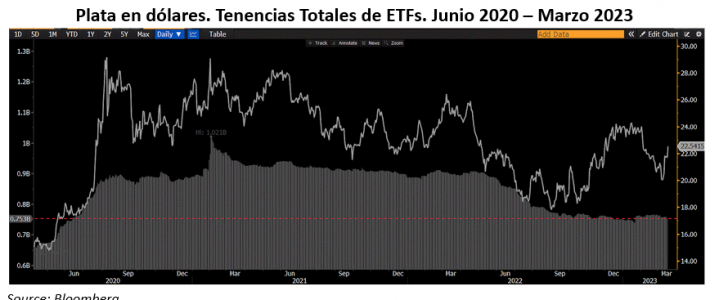

SLV, SIVR y otros (histograma gris) aumentaron sus posiciones de plata a 504M −24,4 MMDD− en 2011, cuando el precio se disparó a $48,50. Hacia 2015 las redujeron un 13% en respuesta al declive de 72% del metal, a $13,90, para estabilizarlas en los siguientes 8 años alrededor de 550M y aumentarlas, por el frenesí monetario, un 75%, a 896M, entre 2019 y 2020, cuando el precio subía a $29 (línea blanca). Las inversiones se mantuvieron entre agosto y diciembre de ese año inicial de la pandemia, para subir en vertical, de repente, hasta 1,021 M en febrero de 2021, por el llamado en Reddit a “apretar” el metal (“silver squeeze”). Desde entonces decrecen, con aceleración a partir de mayo. En el reciente enero la inversión global caía 28% desde máximos y 19% desde la cima de 2022, a 739M, niveles de junio de 2020. Al 17 de marzo se recuperaban hasta a 752,8M −15,4 MMDD−, reduciendo la caída a 26% y 17%, respectivamente.

El descenso en las tenencias, finalizada hace apenas dos meses, fue resultado de la caída del precio desde $26. La onza tocó fondo en $17,60, de donde comenzó a mejorar, aunque la baja de las tenencias no cejó. Como en el caso del oro, gestores o inversores fueron indiferentes al repunte a $24 entre octubre y diciembre e incluso apuraron las ventas hasta que las tenencias bajaron a 739M, niveles de junio de 2020, cuando comenzaba el frenesí. Pero algo vieron que salieron a comprar en enero subiendo los activos a 764M aun cuando el rally se agotaba. Lo interesante, a diferencia del caso del oro, es que los ETFs ya no vendieron pese que el metal blanco retrocedió a $20,60.

Primera prueba seria para ETFs de oro y plata

Las tenencias influyen ya en la dirección de los precios. El único antecedente de reacción de gestores e inversores a un endurecimiento monetario y a la caída libre del oro y la plata es el de 2011 – 2015, que puede no ser útil para inferir cómo seguirán actuando ahora. Es relevante el desencanto por el oro, de uso mayoritario en atesoramiento y ornato. Con independencia de las diferencias de actitud hacia un metal y el otro, algo es claro: las tenencias regresaron a cifras de hace tres años y pueden reducirse más. Aunque los precios son superiores a los de entonces, se evidencia que los metales preciosos no protegen el dinero de la pérdida de poder adquisitivo y que los factores fundamentales (producción, demanda, uso en paneles solares y autos, etc.), no inciden en las cotizaciones. La perspectiva no es halagüeña. Las ventas continuas hacen suponer que los inversores no esperan que los precios vuelvan a niveles altos. Las buenas rachas parecen aprovecharse para vender, no para retomar posiciones. Si bien la posible suavización de la Fed por los temores de una nueva crisis bancaria está descontada (rebote del oro a alrededor de $1.970, plata alrededor de $22,50), el pesimismo permea más.

Columna de Arturo Rueda