La magnitud de la debacle reaviva la discusión sobre los sistemas de pensiones. A septiembre, en los fondos “A” chilenos las minusvalías llegaron a 18,74% y en el “E”, el más conservador, a 1,74%. En EUA, el índice “SPTGT50”, representativo de los fondos de trabajadores que se jubilarán hacia 2050 y prototipo de los “Generacionales” 90-94 del SAR, sufrió un descalabro de -23,61%. En el SAR, la merma fue hasta de 14,70%. Las pérdidas superan las de los peores días de 2020, y pudieran agrandarse: es octubre.

A más juventud, mayores pérdidas

Para ilustrar lo que pasa en México, veamos los casos de los grupos generaciones de afiliados jóvenes, 90-94 y 85-89, que asumen mayor proporción de riesgo, contrastados con los de trabajadores próximos al retiro, 55-59 y 60-64, los menos expuestos a los reveses de los mercados.

Las Siefores Básicas (SB) 90-94 perdieron 11,21% en promedio. Véanse las tablas (en todos los casos, hechas con precios registrados en bolsa tomados de https://www.consar.gob.mx/ y https://www.bmv.com.mx/. Las imágenes de IRN fueron tomadas de https://www.consar.gob.mx/)

- Las SB de Afores más comedidas, Inbursa y PensionIssste, perdieron 4,20% y 6,62%, respectivamente

- Sura, Principal y Citibanamex, produjeron las minusvalías más grandes, 13,34%, 14,30% y 14,70%.

- En la parte media, un bloque de cinco SB presenta cifras de entre -10,27% y -12,99%.

Los resultados de las dos primeras, en especial de Inbursa, se explican por su política de invertir para no perder mucho más que para procurar que el ahorro crezca exponencialmente. De Coppel en adelante el menoscabo es acorde a la exposición de riesgo del sistema y a la situación que prevalece.

Según el Indicador de Rendimiento Neto, IRN (la medida en que el regulador sugiere basar la elección de Afore), PensionIssste e Inbursa han subido a la tercera y cuarta posición en tanto que Sura es segunda, Principal sexta, y Citibanamex séptima. La SB de Profuturo, líder en IRN, perdió 12,10% en el período.

La tabla a la izquierda muestra el perjuicio que se verá en los estados de cuenta al corte cuatrimestral respecto del cierre de 2021. El IRN no impacta en los saldos. Es solo referencia para hacer evaluaciones.

Las 85-89 cayeron en promedio 11.04%. Se entendería que el daño fuese un tanto menor en todos los casos en vista de que estas SB asumen en general un grado de riesgo inferior. Las posiciones prácticamente no cambian respecto del otro grupo, pero véanse desproporciones:

- Inbursa perdió 3.91%; PensionIssste, 7,00%, algo más que en la 90-94.

- Sura, Principal y Citibanamex son también las de peores resultados con -13,34, 14,30% y 14,70%, respectivamente, aunque las dos últimas también les fue un tanto más mal que en la 90-94.

La SB de XXI-Banorte es tercera en IRN, séptima en el año, aunque, como en el caso anterior, las diferencias porcentuales entre las del bloque medio no son considerables: está tan cerca de la cuarta como de la última.

La cercanía al retiro no exime de perder

También sufrieron minusvalías los trabajadores nacidos entre 1955 y 1964. El bajo nivel de riesgo al que está expuesto su ahorro supone pérdidas poco frecuentes y tolerables a cambio de rendimientos modestos, más bajos que los que se esperan para SB de trabajadores con menos recorrido laboral. Los que rondan la jubilación, con experiencia en otras crisis, no dejan de sorprenderse, ni de reclamar. Sobre todo cuando compraran la magnitud de la disminución de su ahorro contra el rendimiento de los Cetes, que creen que no es solo comparable sino superable.

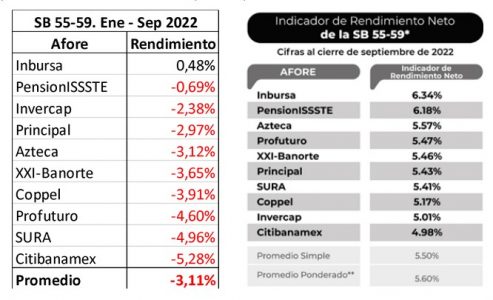

El grupo de SB 55-59 perdió en promedio 3,11%. La única que hizo crecer el ahorro, de manera simbólica, 0,48%, fue Inbursa. Allá al fondo siguen apareciendo Sura y Citibanamex, con -4,96% y -5,28%, aunque la antepenúltima es ahora Profuturo, con -4,60%.

En el grupo de las SB 60-64, el hundimiento fue al doble, 6,02%, sin una sola que haya generado ganancias.

Observe que algunas Afores no generan un desempeño simétrico en sus diferentes SB. Por ejemplo, mientras las SB de Citibanamex son últimas en todos los casos y las de Inbursa, primeras, las de Invercap y Principal están mejor posicionas en los grupos generacionales 55-59 y 60-64, de bajo perfil de riesgo, que en los 85-89 y 90-94, con más exposición a renta variable y otros activos riesgosos. Es decir, la posición que una Afore logre para su SB 90-94 puede que no sea la misma que alcance para la SB-75-75, o 70-74 y restantes, por diferentes motivos. Es importante que los trabajadores tengan esto en cuenta para que sustenten su elección con base en el desempeño en el grupo generacional al que está asignado su ahorro. No habrían de valorar a una Afore por los méritos en todas las SB sino solo en la que les atañe.

Y esta inconsistencia: las pérdidas de Profuturo, Sura y Citibanamex en las 55-59 superan las de Inbursa en la 90-94, que en teoría habría de tomar riesgos más altos. Eso no ocurre en las AFP chilenas ni en los target date funds de EUA, sistemas serios, donde el riesgo se asigna según corresponde.

Digerir minusvalías, evitar cambios

Es difícil que la situación se revierta de aquí a fin de año. Incluso hay riesgo de que la debacle crezca. No queda más que digerir la adversidad. Y evitar salir de Afores con pérdidas más altas pues son las que más generan en tiempos de “normalidad”. El IRN del año íntegro tiende a mostrar cambios drásticos de posiciones que decepcionarían −otra vez− a quienes lo valoraron para cambiarse.

Por lo demás, en la semana se verá qué revisa, arguye o propone el gobierno sobre diferentes ángulos del SAR, en beneficio de los trabajadores. La reducción de las comisiones, que adelantó como tema, es irrelevante para amortiguar el daño. Por contra, persisten desfases que hemos referido aquí, como el faltante de contribución y pensión esperada en las generaciones que empezaron a laborar entre 1997 y 2010. Ese tipo de pendientes es lo que habría de evaluarse.

Columna de Arturo Rueda