Durante las últimas semanas hemos recibido muchas preguntas de diversos clientes y asesores sobre el funcionamiento de los Udibonos. Dado esto, decidí dedicar esta pieza de análisis para explicarlos y para contestar las preguntas más recurrentes.

¿Qué son y cómo funcionan los Udibonos?

Un Udibono es un bono emitido por el Gobierno Federal (con respaldo explícito) denominado en UDIs. La UDI es un índice que funge como “moneda ficticia” y lo que hace es que va acumulando la inflación quincenal, es decir, cada vez que el INEGI publica la inflación quincenal, Banxico calcula la inflación promedio diaria de ese periodo, y la acumula, día con día, sobre el valor ya conocido de la UDI. De esta forma, la UDI, como moneda, lo ÚNICO que hace es ir acumulando la inflación.

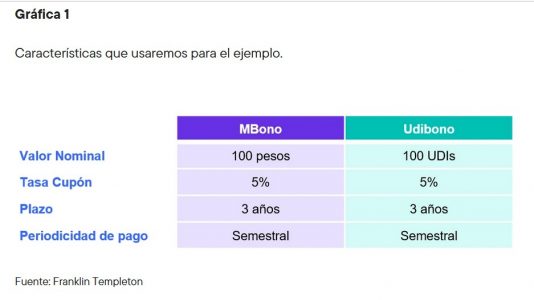

En ese sentido, un Udibono, al estar emitido en UDIs, tiene protección inflacionaria a lo largo del tiempo. Pongamos un ejemplo. Imaginemos 2 bonos idénticos, salvo la moneda en la que están emitidos. Uno de ellos está en pesos (un MBono), y otro está en UDIs (un Udibono). Ambos bonos tienen las siguientes características (Gráfica 1):

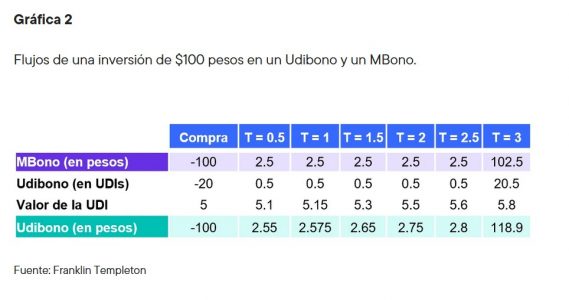

Como podemos observar, la única diferencia que tienen es la “moneda” en la que están emitidos. Ahora bien, asumamos que hoy la UDI está en $5 pesos, y que queremos invertir $100 en cada bono, es decir, tendremos que comprar $100 del MBono y 20 UDIs del Udibono (pues, 20 UDIs x $5 por UDI = $100 pesos). Ahora bien, ¿cómo se comportarán los flujos? (Gráfica 2):

Obviamente, tenemos que ir traduciendo cada flujo del Udibono a pesos con la UDI del día. ¡Nosotros pensamos en pesos, no en UDIs! Entonces, podemos observar que en T=0 (el día de la compra), nuestro desembolso es el mismo, sin embargo, conforme va pasando el tiempo, el flujo del Udibono va creciendo en pesos, mientras que el flujo del MBono se queda igual. De hecho, el flujo del Udibono va creciendo al mismo ritmo que la inflación (pues crece al mismo ritmo que la UDI, que a su vez crece al mismo ritmo que la inflación). ¡Así es como el Udibono te protege de la inflación, actualizando tus flujos conforme la inflación avanza y evitando que pierdas poder adquisitivo!¿El rendimiento que me dan los Udibonos está expresado en términos reales (después de inflación)?

La respuesta corta es NO. El rendimiento de los Udibonos está expresado en pesos y es directamente comparable con los rendimientos reportados de otros bonos, de las acciones, del tipo de cambio, etc. Esto sucede porque, al hacer la traducción de UDIs a pesos, el efecto de la inflación ya está considerado, por lo que el rendimiento es un retorno nominal, y no real.¿Qué pasa si las tasas en el mercado suben o bajan?

Un Udibono es como cualquier otro bono de tasa fija. Si su tasa de mercado sube, el precio del Udibono bajará y generará minusvalías. Si su tasa de mercado baja, el precio del Udibono subirá y generará plusvalías. Asimismo, si decides vender el bono antes de su vencimiento, podrías cristalizar esas minusvalías o plusvalías en perdidas o ganancias, respectivamente. Por otro lado, si mantienes el Udibono a vencimiento, entonces te pagará, EN PROMEDIO, la tasa a la que lo compraste de manera anual.Hago hincapié en “en promedio” pues puede haber años en los que el Udibono presente minusvalías, y años en los que presente plusvalías. Sin embargo, en el acumulado anualizado, te pagará la tasa pactada de manera anual.En este sentido, el “mito” de que no se puede perder dinero en renta fija es falso. Si las tasas suben, cualquier bono de tasa fija presentará minusvalías, y si realizas esas minusvalías, presentarás pérdidas.¿Por qué si la inflación salió alta, mi Udibono no se apreció? ¿Cómo afecta la inflación a mis Udibonos?

Existen 2 formas, una directa y una indirecta, en las que se incluye el factor “inflación” en los Udibonos.

- La manera directa es a través de la UDI. Al ser un bono denominado en UDIs, el precio del Udibono y del interés que paga, irá creciendo conforme crezca la UDI. Recuerda la (Gráfica 2). Los flujos del Udibono expresados en pesos van creciendo con la inflación, y eso hace que, al invertir en Udibonos, tu capital no pierda valor a lo largo del tiempo.

- La manera indirecta es un poco más complicada y tiene que ver con las expectativas del mercado y los analistas. Los movimientos de cualquier mercado se dan, en su mayoría, por cambios en las expectativas. Si existe una expectativa de mayor inflación respecto a lo que se esperaba con anterioridad, entonces al Udibono tenderá a irle mejor que al MBono, y viceversa. Mismo caso sucede con las sorpresas. Si el mercado estaba descontando cierta inflación, y resulta que el dato observado es mayor al esperado, entonces tendremos una sorpresa inflacionaria y al Udibono tenderá a irle mejor que al MBono.

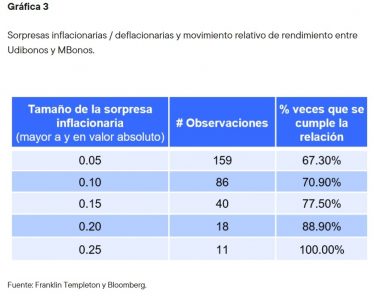

Para ejemplificar, veamos la (Gráfica 3). Aquí vemos 21 años de historia de datos mensuales de la inflación, los cuales se deben leer de la siguiente manera: En 159 meses hemos visto sorpresas inflacionarias por arriba de 0.05% (dato mensual observado menos dato mensual esperado arriba de 0.05%, por ejemplo en mayo 2018 se esperaba un dato de -0.24% y resultó en -0.16%, es decir 0.08% arriba de lo esperado) o sorpresas deflacionarias (dato mensual observado menos dato mensual esperado por debajo de 0.05%, por ejemplo en abril 2018 se esperaba un dato de -0.26% y resultó en -0.34%, es decir 0.08% por debajo de lo esperado).En el siguiente renglón es lo mismo, pero para sorpresas mensuales inflacionarias/deflacionarias por arriba de 0.10%. En este caso solo se han observado en 86 meses.Ahora bien, la última columna nos muestra qué tan seguido se cumple la relación explicada anteriormente, a saber, una sorpresa inflacionaria beneficia a los Udibonos sobre los MBonos y una sorpresa deflacionaria beneficia a los Mbonos sobre los Udibonos. Si se fijan, entre más grande sea la sorpresa, la relación tiende a cumplirse con mayor frecuencia, de tal forma que, cuando la sorpresa es muy grande +/- 0.25%, la relación se cumple siempre.

En 159 meses hemos visto sorpresas inflacionarias por arriba de 0.05% (dato mensual observado menos dato mensual esperado arriba de 0.05%, por ejemplo en mayo 2018 se esperaba un dato de -0.24% y resultó en -0.16%, es decir 0.08% arriba de lo esperado) o sorpresas deflacionarias (dato mensual observado menos dato mensual esperado por debajo de 0.05%, por ejemplo en abril 2018 se esperaba un dato de -0.26% y resultó en -0.34%, es decir 0.08% por debajo de lo esperado).En el siguiente renglón es lo mismo, pero para sorpresas mensuales inflacionarias/deflacionarias por arriba de 0.10%. En este caso solo se han observado en 86 meses.Ahora bien, la última columna nos muestra qué tan seguido se cumple la relación explicada anteriormente, a saber, una sorpresa inflacionaria beneficia a los Udibonos sobre los MBonos y una sorpresa deflacionaria beneficia a los Mbonos sobre los Udibonos. Si se fijan, entre más grande sea la sorpresa, la relación tiende a cumplirse con mayor frecuencia, de tal forma que, cuando la sorpresa es muy grande +/- 0.25%, la relación se cumple siempre.

Ahora bien, cuando hablo de expectativas y sorpresas lo hago en términos relativos al MBono, y no en términos absolutos. En términos absolutos es bastante más complejo saber si le irá bien o mal al Udibono, pues su desempeño también depende del rumbo general de las tasas. Un ejemplo es lo que está pasando hoy. En 2022 ha habido sorpresas inflacionarias importantes, entonces, a los Udibonos les ha ido mejor que a los MBonos, sin embargo, la tendencia general de las tasas es al alza, y dado que los movimientos han sido fuertes, entonces el factor “tasas al alza” ha dominado al factor “sorpresa inflacionaria” y en términos absolutos el Udibono ha tenido rendimientos negativos.¿Cómo se han comportado los Udibonos en épocas de sorpresa inflacionaria?

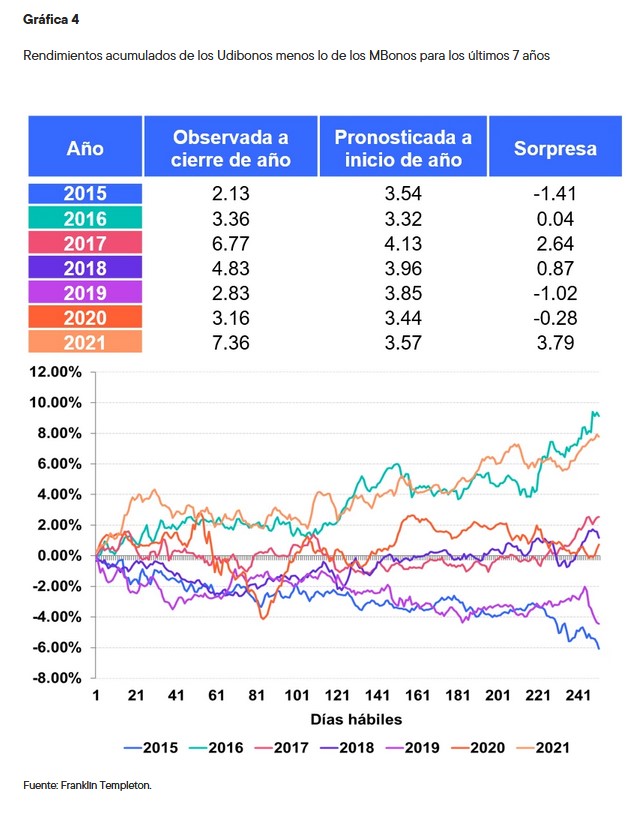

Como comentaba en la pregunta anterior, a los Udibonos les tiende a ir mejor que a los MBonos en épocas de sorpresas inflacionarias (OJO: remarco, épocas de sorpresas inflacionarias, no en épocas inflacionarias; si la inflación era esperada y se cumple la expectativa, entonces no hay razón para pensar que a las Udibonos les irá mejor que a los MBonos; mismo caso al revés, si se espera inflación a la baja, y se cumple la expectativa, no hay razón para pensar que los MBonos sobredesempeñarán ya que esto solo sucederá cuando haya sorpresas deflacionarias). Veamos los últimos 7 años completos (Gráfica 4). En la gráfica podemos observar los rendimientos acumulados de los Udibonos menos lo de los MBonos para los últimos 7 años, de tal forma que, si la línea está por encima del cero, a los Udibonos les fue mejor, y si está por debajo, a los MBonos les fue mejor. Por ejemplo, en 2016, los Udibonos rindieron 9.3% más que los MBonos, mientras que, en 2015, los MBonos rindieron 6% más que los Udibonos.Ahora bien, en la tabla podemos observar las inflaciones esperadas y observadas para esos años, y vemos que el patrón descrito arriba se mantiene. En años con sorpresas inflacionarias a los Udibonos les suele ir mejor, y en años con sorpresas deflacionarias a los MBonos los suele ir mejor. Sin embargo, repito, esto es en términos relativos. En términos absolutos, habrá que ver el movimiento general esperado de las tasas para saber si será un buen o mal año para los Udibonos.

Veamos los últimos 7 años completos (Gráfica 4). En la gráfica podemos observar los rendimientos acumulados de los Udibonos menos lo de los MBonos para los últimos 7 años, de tal forma que, si la línea está por encima del cero, a los Udibonos les fue mejor, y si está por debajo, a los MBonos les fue mejor. Por ejemplo, en 2016, los Udibonos rindieron 9.3% más que los MBonos, mientras que, en 2015, los MBonos rindieron 6% más que los Udibonos.Ahora bien, en la tabla podemos observar las inflaciones esperadas y observadas para esos años, y vemos que el patrón descrito arriba se mantiene. En años con sorpresas inflacionarias a los Udibonos les suele ir mejor, y en años con sorpresas deflacionarias a los MBonos los suele ir mejor. Sin embargo, repito, esto es en términos relativos. En términos absolutos, habrá que ver el movimiento general esperado de las tasas para saber si será un buen o mal año para los Udibonos.

Conclusión

Los Udibonos son la herramienta perfecta para evitar que la inflación erosione tu capital en el largo plazo, pues están denominados en UDIs. Asimismo, los Udibonos también funcionan muy bien para cubrirte ante sorpresas inflacionarias de manera relativa respecto a los MBonos, aunque, su rendimiento general es mucho más complejo que solo voltear a ver el dato de inflación, pues depende de la tendencia general de tasas de interés.Dicho esto, me gustaría terminar recalcando lo obvio: las “sorpresas”, por definición, son inesperadas. En este sentido, tener una porción de tu portafolio en instrumentos udizados debería ser la norma, más allá de la expectativa inflacionaria que tengas, sobre todo para fines de diversificación y cobertura.

Columna de Franklin Templeton México por Luis Gonzalí, CFA