Los retornos de los mercados han sido sólidos durante bastante tiempo y esto ha sido así por buenos motivos. La economía global está mejorando y los tipos de interés han estado en mínimos históricos. Por su parte, los bancos centrales han estado alimentando al mercado para ayudarnos a salir de la crisis financiera global de 2008/09. Por tanto, hemos asistido a un escenario muy favorecedor para los precios de las acciones.

Nuestra filosofía se basa en centrarse en el largo plazo y por ello todavía nos sentimos cómodos con el escenario económico para los beneficios corporativos y creemos que hay en el mercado muchas oportunidades, lo que nos lleva a no estar preocupados en exceso por la corrección que hemos vivido. No hemos de olvidar que los mercados se comportan mejor en el largo plazo cuando experimentan alguna corrección de forma periódica.

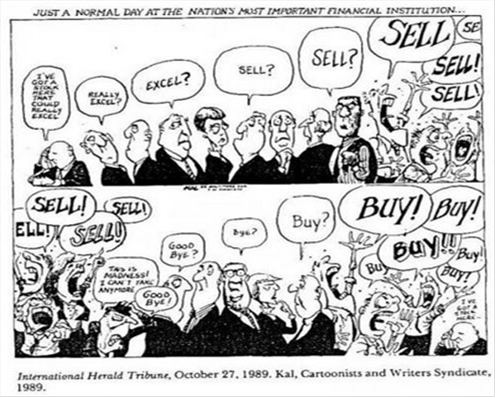

Dicho de forma sencilla: no pueden crecer de forma indefinida y, en consecuencia, no nos sorprende lo que puedan hacer en el corto plazo. Es más, estábamos algo sorprendidos por lo rápido que estaban subiendo los mercados en enero. Parecían estar de-sincronizados con los fundamentales subyacentes y de aquí que no veamos sorpresa en la corrección. La magnitud de la caída se debió en parte al trading algorítmico, pero parece claro que la volatilidad está en una tendencia al alza y esta tendencia probablemente continuará durante algún tiempo.

Centrándonos en el tan comentado tema de la implicación de las subidas de interés en los mercados de renta variable, lo primero que hay que tener presente es que los tipos han estado creciendo de forma muy paulatina y esto ha hecho que los inversores adopten, acertadamente, una actitud de cierta cautela. A esto se suma que los niveles de desempleo en Estados Unidos han seguido cayendo y que el crecimiento económico está mejorando.

Esto podría significar que la inflación está en camino y que presumiblemente los tipos de interés deberán seguir al alza. Si esta subida se produjese de forma muy abrupta cabría preguntarse si las actuales valoraciones de la renta variable son apropiadas. En mi opinión esto requeriría un cambio muy significativo en los tipos y, hasta ahora, no lo hemos visto y tampoco está en nuestro escenario principal. Por tanto, como decíamos antes, el entorno económico sigue siendo positivo y las ventas a las que hemos asistido han reajustado el mercado. La volatilidad es un elemento inherente al mercado y que se produzca de forma contenida es saludable.

Otro aspecto que también ha estado en el centro de todos los análisis radica en el hecho de que las buenas noticias económicas no han sido bien asimiladas por el mercado, al menos en el corto plazo. Para responder a esta cuestión tomemos el caso del crecimiento de los salarios. Un moderado incremento salarial sería positivo para la economía americana. Sin embargo, como en cualquier otro aspecto, siempre quieres la cantidad correcta. Un crecimiento muy elevado pone nerviosos a los inversores debido a las presiones inflacionistas y si no es suficiente, dicho incremento no es capaz de cumplir con su cometido de permitir un aumento en la riqueza personal que pueda repercutir en un mayor consumo y acabe resultando en un mayor crecimiento económico.

Asimismo, con la aprobación de la reforma fiscal en diciembre, todo parece indicar que las compañías empezarán a invertir más en gastos de capital, lo que constituye el otro pilar que puede ayudar a impulsar el crecimiento económico. Por tanto, la pregunta clave es: ¿puede producirse este crecimiento sin que la economía y la inflación se “calienten” demasiado? Mi opinión es que sí puede, pero hemos de mantenernos alerta y monitorizarlo de cerca.

En resumen, lo que he aprendido a lo largo de mis 34 años de experiencia, con sus diferentes ciclos y picos de volatilidad es que nadie puede predecir el comportamiento del mercado en el corto plazo. Sin embargo, lo que podemos hacer es identificar buenas compañías que pensamos que van a crecer y que, por tanto, serán empresas mayores y mejores dentro de diez años.

Si tuviera que quedarme con una sola, la lección más importante que he aprendido durante este tiempo es que resulta crucial contener las emociones. No es fácil hacerlo ni en los mercados alcistas ni en los bajistas, pero estas emociones son el principal enemigo para crear riqueza a largo plazo. Por el contrario, basarse en los fundamentales, poner en práctica una adecuada asignación de activos y mantener una cartera equilibrada con un horizonte a largo plazo constituye siempre el mejor enfoque.

Tribuna de Tim Armour, presidente y CEO de Capital Group.