Los estímulos a la demanda en China y, por extensión, en Asia no alcanzan para que el oro suba más allá del máximo de 2020; ni la transición energética para evitar el ablandamiento de la plata. Los fundamentos no influyen para que los precios suban. Un solo factor, ajeno a sus propiedades, es decisivo para que brillen… o se oscurezcan.

La opacidad de los metales preciosos

Muchos suponían que la plata se revalorizaría y subiría por su necesidad para baterías, paneles solares y otros bienes de la nueva era de la energía, además de los augurios sobre su uso industrial habitual. Pero no. Su cotización no ha correspondido a lo previsto.

El oro, que se esperaba saltara en 2023 a una nueva marca histórica clara, tampoco validó las expectativas ni ha sido cobertura o protección contra la inflación, la devaluación o el alza de tasas. Sí ha servido para acumular riqueza o atesorar para heredar, por su peso tradicional, histórico o sentimental, para quien está dispuesto a asumir el detrimento.

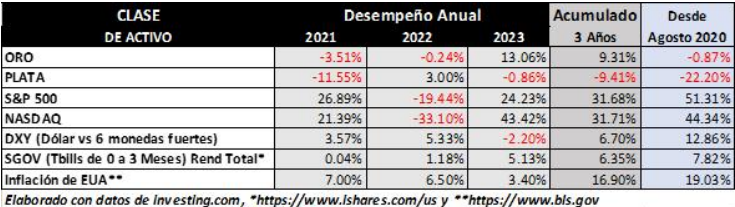

Observe la disparidad de los rendimientos en la tabla: 2023 fue bueno para el oro y apenas negativo para la plata. En tres años, en dólares, el oro spot subió 9,31%, casi la misma cifra que perdió la plata. Ni uno ni otro contrarrestaron la inflación acumulada en Estados Unidos, de 16,90%.

Vea también que, desde que los máximos de agosto de 2020 y hasta el cierre de febrero, el oro perdió 1% y la plata 22%, en tanto la inflación acumulada fue de 19% (números cerrados). Hubiese resultado mejor invertir en renta variable y menos perjudicial aplicar el dinero en renta fija de corta duración (emulada aquí por el ETF SGOV) o, de plano, guardar el efectivo.

Oro y plata vs Índices Accionarios y otras Variables. Comparativo en dólares

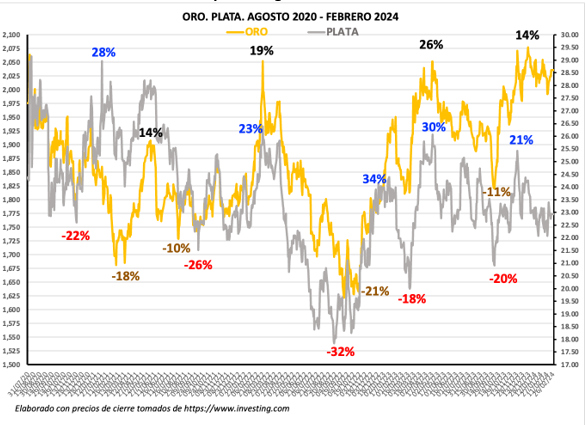

Sí, se podría haber ganado mucho; o sufrir pérdidas peores

En la gráfica, la línea dorada en el panel principal, y los niveles más bajos, todos en forma de “V”, evidencian que:

• A partir de agosto de 2020 hubo cuatro grandes oportunidades de comprar oro que habrían redituado hasta 26% (cifras en negro);

• Y cuatro ocasiones propicias para vender antes de las caídas drásticas, de hasta 21% (cifras en color café);

• En sus tres picos más altos, el oro volvió a su máximo histórico, donde oscilaba al cierre de 2023 y al que parecía “aferrarse” durante enero y febrero.

La plata, en cambio, hace vaivenes más largos y drásticos (línea gris en el panel secundario):

• Sus rebotes han sido hasta de 34% (números en azul), y sus precipitaciones hasta de 32% (números en rojo);

• Las caídas se exageran en las rachas negativas, mientras que en las buenas rachas tiende a subir más que el oro.

Cotización de oro y plata. Agosto de 2020 a febrero de 2024

Aunque los rebotes de la plata son más redituables, no son suficientes para impulsarla al punto desde donde inicia cada desplome. Ya que la altura de cada cima es inferior a la previa, el descenso desde el máximo de agosto de 2020 es esquemático, en forma de canal. Por tanto, se infiere que, en la reacción al alza, podría ser rechazada en 25 dólares.

Un aspecto positivo es que, desde el nivel más bajo, de 17,85 dólares, en septiembre de 2022, los puntos mínimos son gradualmente más elevados. Es decir, en la siguiente caída, si ocurre, podría rebotar alrededor de $22.

El problema es que su reacción desde el fondo, el pasado octubre, fue menos fuerte que la del oro. Hacia finales de diciembre se debilitó para perder el nivel de 24 dólares, mientras que el oro alcanzó una vez más a su máximo histórico. Vea que, en enero, cuando cayó otra vez, también en forma tipo “V”, ese soporte de 22 dólares fue validado.

Para algunos, este comportamiento es muy atractivo: alguien podría intentar la compra alrededor de los mínimos para intentar vender después de la recuperación, asumiendo, claro, un alto riesgo, y considerando, por supuesto, que lo que el esquema presenta como sencillo, la realidad lo hace difícil. Cualquiera que crea que el patrón de comportamiento va a continuar podría aprovechar los puntos altos para tomar posiciones cortas cuando crea que los precios están por caer. Podrían valerse de los ETFs inversos como el ZSL, GLL y otros.

El único factor que condiciona los precios

Para los aversos al riesgo, el desempeño de oro y plata es pobre y derriba el mito de que fungen como cobertura o protección del dinero. Los periodos de gran alza se han debido a que las tasas de interés de EE.UU. han caído a cero (0,00%) por factores extraordinarios, como la gran crisis de 2008-2009 o la pandemia de 2020.

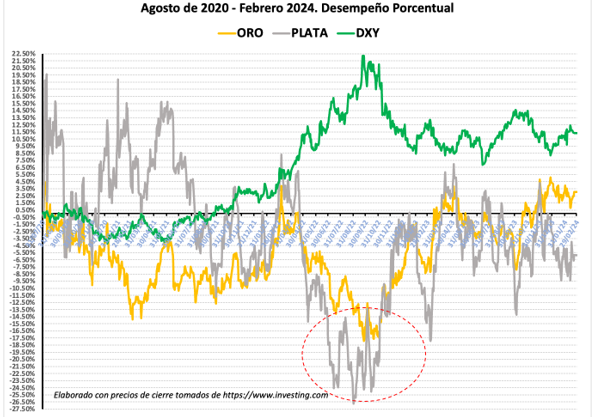

Desde agosto de 2020, los precios han ido en contrasentido al dólar, único refugio seguro. Observe que los picos de oro y plata corresponden a los puntos mínimos de DXY (el dólar vs seis monedas). Solo en los primeros meses de 2022, al estallar la guerra Rusia – Ucrania, los tres activos se movieron en la misma dirección.

Variación porcentual de oro, plata y DXY. Agosto de 2020 a febrero de 2024

La caída más severa (vea el círculo punteado) ocurrió entre agosto y noviembre de 2022, cuando la Reserva Federal subió los tipos de interés en 75 puntos base en cuatro reuniones consecutivas, hasta 4%. El hundimiento fue de hasta 27% y 15%, respectivamente, mientras que DXY subió más de 22%. En tanto, los metales caían a niveles de prepandemia y DXY superaba las 114 unidades, su cresta más alta en 20 años.

Los pronósticos han fallado en los últimos tres años: ni uno ni otro metal los validaron con alzas de precios ni nuevas marcas. El subibaja se supedita a un solo factor esencial: la cotización del dólar. La demanda, la extracción o producción, base de las expectativas, han sido elementos secundarios. Y el dólar, a su vez, se revaloriza por las presiones inflacionarias y la consecuente restricción monetaria.

¿Cambiarán las cosas en 2024? Es posible. Si la Reserva Federal recorta los tipos y el índice del dólar recae por debajo de 100, el oro y la plata recobrarían el brillo. Entonces sí, el consumo global y el uso industrial influirían. Es decir que su potencial no parece vinculado a sus propiedades intrínsecas, sino a la inflación y a la política monetaria.

Por Funds Society, Madrid

Por Funds Society, Madrid