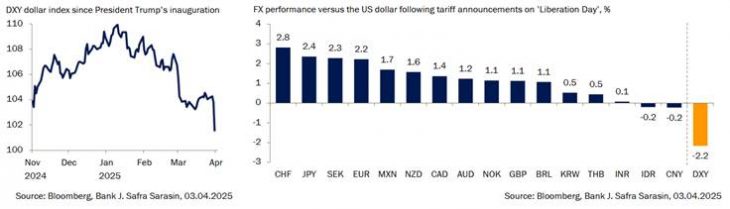

El dólar se desplomó el jueves pasado ante la preocupación por el crecimiento estadounidense. Tras el anuncio el miércoles de aranceles recíprocos, el índice DXY cayó más de un 2% (Gráfico 1). En principio, las divisas de las economías afectadas por los aranceles deberían sufrir, ya que los aranceles de EE.UU. reducen la demanda de estas divisas . El alcance de la devaluación depende de la amplitud de los aranceles estadounidenses. El impacto negativo sobre las divisas puede mitigarse si un socio comercial está en condiciones de imponer fuertes medidas de represalia.

El grado de apreciación de las divisas del G-10 frente al dólar estadounidense varía considerablemente (Gráfico 2). Ante el aumento de la incertidumbre, las divisas refugio como el franco suizo (CHF) y el yen japonés (JPY) registraron las mayores ganancias. En general, las divisas europeas obtuvieron buenos resultados.

Por un lado, esto refleja la fuerte posición de la Unión Europea, dado su importante potencial de represalias. Por otro lado, cabe esperar que las medidas de estímulo fiscal anunciadas recientemente mitiguen algunas de las repercusiones de los aranceles estadounidenses. En consecuencia, la corona sueca (SEK) y el euro (EUR) subieron más de un 2% frente al dólar.

Sin embargo, la reacción de la libra esterlina (GBP) refleja más bien el arancel relativamente «suave» del 10% impuesto a Reino Unido. El yuan chino bajó ligeramente, ya que el PBoC lo orientó en esa dirección. La mayoría de las divisas emergentes asiáticas registraron ganancias muy limitadas frente al dólar, reflejo de las elevadas tasas arancelarias impuestas a sus economías y, en la mayoría de los casos, de su menor poder de negociación.

Gráficos 1 y 2: el dólar estadounidense se desplomó tras “Liberation Day”, mientras que el franco suizo y el yen japonés fueron los principales beneficiados

De cara al futuro, esperamos que el dólar continúe expuesto a importantes vientos en contra. El impulso del crecimiento relativo debería seguir siendo el principal motor del dólar en las próximas semanas.

El ciclo estadounidense ya había dado muestras de deterioro en las semanas previas al Liberation Day. El indicador de la Fed de Atlanta GDPNow retrocedió inesperadamente en marzo y las proyecciones de marzo de la Fed revelaron que los funcionarios ven los riesgos de crecimiento fuertemente inclinados a la baja – un cambio significativo en relación con diciembre, cuando los riesgos se evaluaron como ampliamente equilibrados. Varios indicadores de la confianza de los hogares, como el índice de confianza del consumidor de Michigan, también se han debilitado significativamente en las últimas semanas, mientras que los datos de la eurozona sorprendieron al alza.

Los aranceles recientemente impuestos por el presidente Trump pesarán sobre el crecimiento estadounidense. Por supuesto, los socios comerciales estadounidenses también se verán afectados significativamente. Sin embargo, «solo» se enfrentan a aranceles en la parte del comercio bilateral con EE. UU.; hay que tener en cuenta que el resto del comercio seguirá resolviéndose según las normas de la OMC.

En consecuencia, salvo en el caso de los países que dependen en gran medida del comercio con EE.UU., la mayoría de los socios comerciales de EE.UU. sufrirán probablemente un impacto menor en el crecimiento nacional que EE.UU., que se verá afectado por toda la sección transversal de los aranceles recién anunciados. Desde el punto de vista del impulso al crecimiento, es probable que esto sitúe al dólar en una situación de relativa desventaja.

Como hemos comentado en otras ocasiones, la incertidumbre en torno a los planes de la administración Trump para debilitar el dólar constituye un nuevo riesgo a la baja para la divisa. Sin embargo, la necesidad de un esfuerzo político multilateral coordinado para debilitar el dólar parece ahora menos evidente, ya que las fuerzas cíclicas se están imponiendo cada vez más. Con el dólar expuesto a importantes vientos en contra, esperamos que el euro mantenga su ventaja relativa. En nuestra opinión, el franco suizo y el yen japonés serán probablemente los mejores valores a corto plazo, dadas sus características de refugio seguro.

Asimismo, esperamos que la incertidumbre macroeconómica favorezca la subida de los precios del oro. Sin embargo, vemos riesgo de caídas temporales, en caso de que una venta prolongada de acciones desencadene margin calls, lo que, en nuestra opinión, presentaría atractivas oportunidades de entrada. Por último, reiteramos nuestra cautela con respecto a la plata, dado que la dinámica de precios del metal depende mucho más de las fuerzas cíclicas que la del oro.

Por Funds Society, Miami

Por Funds Society, Miami

Por Guadalupe Barriviera

Por Guadalupe Barriviera