El asalto frontal de la administración Trump al comercio global no perdonará a Europa. Pero la principal víctima podría ser la bolsa estadounidense, sobre todo debido a la elevada diferencia de valoración entre Estados Unidos y Europa. Junto con la reforma del freno de la deuda alemana, esto hace que la renta variable europea

sea relativamente interesante.

Incluso antes de que Donald Trump sorprendiera al mundo entero con su cuestionable paquete arancelario a principios de abril, los desarrollos del mercado ya asombraban incluso a los inversionistas estadounidenses. Mientras el S&P 500 se deslizaba en el primer trimestre, las acciones europeas tuvieron un buen desempeño, superando al mercado estadounidense más de lo que lo habían hecho desde el estallido de la burbuja de internet en el año 2000. La brecha de rendimiento en el primer trimestre fue de alrededor del 25%.

Tres factores están detrás de esto. Primero, al final de 2024, el ya burbujeado mercado de acciones de EE. UU. recibió un impulso adicional por la victoria electoral de Donald Trump. Esto condujo a valoraciones históricamente altas y a un peso récord de las acciones estadounidenses en la cesta global de acciones. Esto, a su vez, aumentó el riesgo a la baja para las inversiones estadounidenses después de que las primeras semanas del gobierno de Trump inquietaran a votantes, empresas y mercados por igual. El caos causado por las conversaciones sobre aranceles punitivos y los recortes drásticos de la administración de EE. UU. a través del Departamento de Eficiencia del Gobierno liderado por Elon Musk (DOGE) desbordó las esperanzas del mercado en torno a la desregulación y los recortes de impuestos. Además, la empresa china de inteligencia artificial (IA) DeepSeek atenuó el mito del todopoderoso sector tecnológico de EE. UU.

En segundo lugar, bajo la impresión de que ya no puede contar con el apoyo de EE. UU., Europa ha respondido a lo que parece ser el fin del orden posterior a la guerra. El giro fiscal de Alemania es importante y otorgará a otros países europeos una mayor flexibilidad fiscal. En particular, la significativa reforma al freno de deuda alemán, que limita el déficit fiscal estructural a solo el 0,35% del Producto Interno Bruto (PIB), ha sido recibida con gran entusiasmo por los inversionistas internacionales.

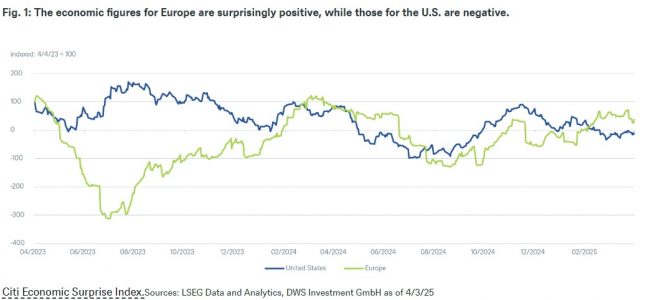

En tercer lugar, estos dos desarrollos ocurrieron cuando las acciones europeas se negociaban con un descuento récord de alrededor del 40% en comparación con las acciones de EE. UU. y estaban más que listas para un repunte. Al mismo tiempo, los datos económicos de la Eurozona han superado consistentemente las expectativas de los economistas desde mediados de 2024, mientras que en EE. UU. los datos comenzaron a decepcionar en noviembre del año pasado.

Las cifras económicas para Europa son sorprendentemente positivas, mientras que las de EE. UU. son negativas.

En resumen

- Europa necesita encontrarse a sí misma. Está siendo impulsada a hacerlo por la política exterior de EE. UU., la guerra en Ucrania y el débil crecimiento.

- Los inversionistas globales ya han encontrado Europa: en el primer trimestre, el mercado de valores superó al mercado estadounidense como no ocurría en los últimos 25 años.

- El nuevo gobierno de Alemania y el paquete fiscal y de defensa que ya ha sido aprobado podrían extender el impulso del mercado a largo plazo.

- Las medidas arancelarias drásticas de Trump del 2 de abril causaron una caída en los mercados. Si bien algunos aranceles fueron suspendidos por 90 días el 9 de abril, todavía estamos revisando nuestras previsiones. El daño ya está hecho, la confianza se ha perdido. En nuestra opinión, la política arancelaria solo produce perdedores, pero creemos que las acciones europeas tienen menos que perder que las estadounidenses. Por ello, las estamos actualizando a sobreponderadas.

Tribuna de Vincenzo Vedda, director de Inversiones de DWS; Martin Moryson, economista Jefe para Europa; y Philipp Schweneke, codirector de Renta Variable Europea.

DWS and Funds Society are not affiliated.

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are not a reliable indicator of future performance. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of

transparency. Alternatives are not suitable for all clients. Source: DWS Investment GmbH.

Important information – EMEA, APAC & LATAM

DWS is the brand name of DWS Group GmbH & Co. KGaA and its subsidiaries under which they do business. The DWS legal entities offering products or services are specified in the relevant documentation. DWS, through DWS Group GmbH & Co. KGaA, its affiliated companies and its officers and employees (collectively “DWS”) are communicating this document in good faith and on the following basis.

This document is for information/discussion purposes only and does not constitute an offer, recommendation or solicitation to conclude a transaction and should not be treated as investment advice.

This document is intended to be a marketing communication, not a financial analysis. Accordingly, it may not comply with legal obligations requiring the impartiality of financial analysis or prohibiting trading prior to the publication of a financial analysis.

This document contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements. Past performance is no guarantee of future results.

The information contained in this document is obtained from sources believed to be reliable. DWS does not guarantee the accuracy, completeness or fairness of such information. All third party data is copyrighted by and proprietary to the provider. DWS has no obligation to update, modify or amend this document or to otherwise notify the recipient in the event that any matter stated herein, or any opinion, projection, forecast or estimate set forth herein, changes or subsequently becomes inaccurate.

Investments are subject to various risks. Detailed information on risks is contained in the relevant offering documents.

No liability for any error or omission is accepted by DWS. Opinions and estimates may be changed without notice and involve a number of assumptions which may not prove valid.

DWS does not give taxation or legal advice.

This document may not be reproduced or circulated without DWS’s written authority.

This document is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction, including the United States, where such distribution, publication, availability or use would be contrary to law or regulation or which would subject DWS to any registration or licensing requirement within such jurisdiction not currently met within such jurisdiction. Persons into whose possession this document may come are required to inform

themselves of, and to observe, such restrictions.

105553-1 (4/25) (ORIG: as of 4/11/25; RBA0091_103315_7 (04/2025) (04/2026))