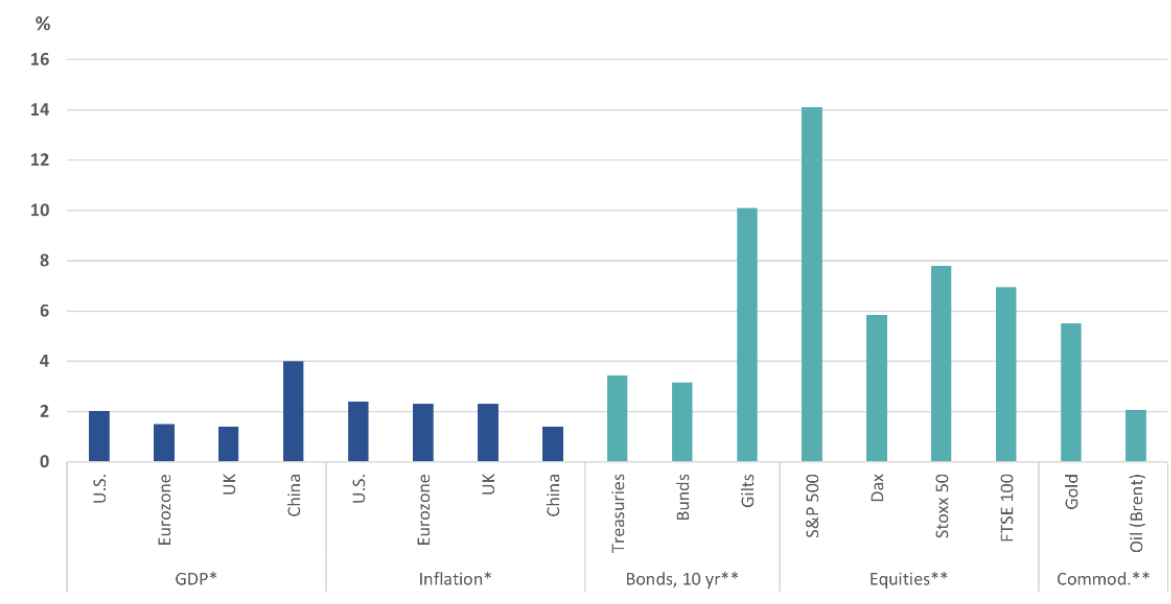

Desde que Donald Trump asumió la presidencia, las acciones estadounidenses han sufrido caídas (su política arancelaria ha generado gran preocupación). Más recientemente, han surgido dudas sobre el crecimiento económico de Estados Unidos, aunque persisten expectativas de un mayor dinamismo en Europa. Nuestra visión se inclina hacia ese escenario. El gráfico incluido en este artículo muestra las proyecciones de crecimiento para los próximos 12 meses, basadas en esta nueva perspectiva estratégica.

Nuestro escenario base contempla que las presiones, incluso las provenientes de los mercados, podrían eventualmente impulsar a Estados Unidos a realizar ajustes de política que hagan parecer excesivas las recientes caídas en Wall Street. En particular, no anticipamos que se mantenga el nivel actual de aranceles punitivos. No obstante, el panorama sigue siendo incierto. Por ejemplo, el concepto mismo de aranceles bilaterales recíprocos sobre productos de ciertos países genera gran incertidumbre a corto plazo y podría ocasionar nuevas cargas administrativas y complicaciones adicionales en el largo plazo.

Pocos participantes del mercado anticipaban esta evolución. En un principio, se creía que las amenazas comerciales eran solo una táctica de negociación, mientras que los recortes fiscales y la desregulación incentivarían el optimismo del mercado y elevarían las acciones estadounidenses, respaldadas por el llamado “excepcionalísimo estadounidense”. Sin embargo, tanto Trump como varios miembros de su gabinete han manifestado su disposición a empujar al país hacia una recesión con el fin de lograr un reequilibrio económico. Las políticas impredecibles ya están afectando el ánimo de las empresas y consumidores. Esta percepción negativa incluso se ha reflejado en las calificaciones crediticias de EE. UU. y en las primas de riesgo de los bonos corporativos.

Gráfico. Producto Interior Bruto (PIB), inflación y previsiones de rentabilidad total

* Las previsiones de rendimiento total son hasta finales de marzo de 2026. Gilts = bonos soberanos del Reino Unido a 10 años; Bunds = bonos soberanos alemanes a 10 años; S & P 500 = Índice S&P 500; Dax = índice Dax 40; Stoxx 50 = Índice Euro Stoxx 50; FTSE 100 = Índice FTSE 100; Petróleo = Petróleo Crudo Brent; Oro = Índice de Divisas XAU.

Fuentes: Bloomberg Finance L. P.; DWS Investment GmbH; a partir del: 13/03/25

A nivel internacional, el panorama es más matizado. Mantenemos una visión relativamente favorable del oro como posible refugio frente a la incertidumbre geopolítica. Algunos aliados tradicionales de Estados Unidos están comenzando a distanciarse de Washington. Para los inversores, esto podría fortalecer el argumento a favor de carteras globalmente diversificadas. De hecho, los inversores institucionales estadounidenses muestran un interés creciente por los mercados europeos, algo que no se veía desde hace años. Sin embargo, desde nuestra perspectiva, Europa ya no representa una oportunidad de compra tan clara, si se compara con sus niveles históricos, lo que explica nuestras proyecciones de rentabilidad más moderadas en esa región.

Todo esto ha dejado a los bancos centrales y a los inversores en renta fija divididos entre las preocupaciones por la inflación y el crecimiento. Esperamos que la Reserva Federal reduzca los tipos de interés dos veces más durante el período de proyección, mientras que prevemos que el Banco Central Europeo solo lo haga una vez. Esto refuerza nuestra expectativa de que el dólar se debilite, alcanzando 1,15 dólares por euro hacia marzo de 2026. Los bonos del Tesoro estadounidense deberían mantenerse en un rango relativamente estable; proyectamos que el rendimiento de los bonos a 10 años se sitúe en 4,5% en marzo de 2026.

A pesar de los paquetes fiscales que Alemania planea implementar, estimamos que los rendimientos de los bonos soberanos alemanes se mantendrán por debajo del 3% en los próximos doce meses, principalmente debido a su bajo crecimiento potencial. En cuanto a deuda corporativa, mantenemos nuestra preferencia por bonos con grado de inversión por encima de los de alto rendimiento.

Tribuna de Vincenzo Vedda, director de Inversiones de DWS

DWS and FundsSociety are not affiliated.

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are not a reliable indicator of future performance. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients. Source: DWS Investment GmbH.

Important information – EMEA, APAC & LATAM

DWS is the brand name of DWS Group GmbH & Co. KGaA and its subsidiaries under which they do business. The DWS legal entities offering products or services are specified in the relevant documentation. DWS, through DWS Group GmbH & Co. KGaA, its affiliated companies and its officers and employees (collectively “DWS”) are communicating this document in good faith and on the following basis.

This document is for information/discussion purposes only and does not constitute an offer, recommendation or solicitation to conclude a transaction and should not be treated as investment advice.

This document is intended to be a marketing communication, not a financial analysis. Accordingly, it may not comply with legal obligations requiring the impartiality of financial analysis or prohibiting trading prior to the publication of a financial analysis.

This document contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements. Past performance is no guarantee of future results.

The information contained in this document is obtained from sources believed to be reliable. DWS does not guarantee the accuracy, completeness or fairness of such information. All third party data is copyrighted by and proprietary to the provider. DWS has no obligation to update, modify or amend this document or to otherwise notify the recipient in the event that any matter stated herein, or any opinion, projection, forecast or estimate set forth herein, changes or subsequently becomes inaccurate.

Investments are subject to various risks. Detailed information on risks is contained in the relevant offering documents.

No liability for any error or omission is accepted by DWS. Opinions and estimates may be changed without notice and involve a number of assumptions which may not prove valid.

DWS does not give taxation or legal advice.

This document may not be reproduced or circulated without DWS’s written authority.

This document is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction, including the United States, where such distribution, publication, availability or use would be contrary to law or regulation or which would subject DWS to any registration or licensing requirement within such jurisdiction not currently met within such jurisdiction. Persons into whose possession this document may come are required to inform themselves of, and to observe, such restrictions.

105207-1 (3/25) (ORIG: as of 3/19/25; 082244 (03/2025) (03/2026))