De cara a 2025, el panorama inversor se caracteriza por unas condiciones prometedoras contrarrestadas por una gran imprevisibilidad. En nuestra opinión, las fuerzas conciliadoras de la normalización del crecimiento y la relajación de la inflación, combinadas con los recortes previstos de las tasas de interés de los bancos centrales, ofrecen un entorno favorable para diversas clases de activos. Sin embargo, la elección de Donald Trump para un segundo mandato no consecutivo como presidente de Estados Unidos introduce un elemento de incertidumbre que podría afectar a la dinámica del mercado.

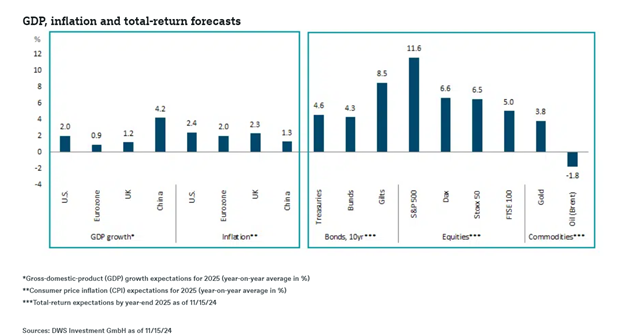

Nuestra proyección económica principal sugiere una expansión mundial continuada, alejándose de las amenazas de recesión en las principales economías. Como muestran nuestros gráficos, esperamos un crecimiento del 2,0% en EE.UU. en 2025, y un crecimiento del 0,9% en la zona euro. Para 2026, esperamos un crecimiento del 2,2% en EE.UU. y del 1% en la zona euro. Este telón de fondo razonablemente positivo parece propicio para los mercados de renta variable, y se esperan rentabilidades de un solo dígito en todo el mundo. Sin embargo, la renta variable estadounidense podría verse limitada por unas valoraciones elevadas y una prima de riesgo baja para empezar, a pesar de unos beneficios sólidos. Los valores tecnológicos de gran capitalización podrían seguir liderando el mercado, pero su considerable peso en el índice podría introducir un riesgo de concentración.

En los mercados de renta fija, esperamos que la curva de rendimientos siga empinándose a medida que los bancos centrales continúen recortando las tasas, con la tasa de los fondos federales alcanzando el 3,75-4,00% y la tasa de depósito del Banco Central Europeo (BCE) el 2,0% a finales de 2025. Seguimos favoreciendo los bonos corporativos con grado de inversión (IG) en vista de la estabilidad de las condiciones económicas, aunque no esperamos que los diferenciales sigan estrechándose.

Creemos que los activos alternativos, en particular el sector inmobiliario residencial, se beneficiarán de unos fundamentales sólidos a pesar de unas tasas de interés a largo plazo bastante estables. El oro, aunque es posible que no repita su rally de 2024, podría registrar ganancias respetables, añadiendo cierta diversificación a la cartera y actuando potencialmente como cobertura frente a una serie de posibles amenazas económicas. Estas amenazas incluyen las tensiones geopolíticas, la preocupación por la deuda estadounidense y un clima político impredecible. Como ya dijimos anteriormente, prevemos que muchas de las promesas de Trump en materia fiscal y de gasto realizadas durante la campaña electoral probablemente tengan que reducirse para reflejar la realidad política, fiscal y económica.

A la luz de estos factores, una estrategia de inversión diversificada globalmente entre regiones, clases de activos y estilos podría mitigar los riesgos individuales y ofrecer oportunidades a medida que surjan. La vigilancia estratégica y un enfoque equilibrado parecen esenciales para navegar por las complejidades de 2025, permitiendo a los inversores posicionarse para aprovechar las oscilaciones del mercado al tiempo que se preparan para la volatilidad.

Tribuna de Vincenzo Vedda, CIO de DWS

Important Information

DWS and FundsSociety are not affiliated.

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. Past performance is not a guarantee of future results. Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients.

Important information – EMEA, APAC & LATAM

DWS is the brand name of DWS Group GmbH & Co. KGaA and its subsidiaries under which they do business. The DWS legal entities offering products or services are specified in the relevant documentation. DWS, through DWS Group GmbH & Co. KGaA, its affiliated companies and its officers and employees (collectively “DWS”) are communicating this document in good faith and on the following basis.

This document is for information/discussion purposes only and does not constitute an offer, recommendation or solicitation to conclude a transaction and should not be treated as investment advice.

This document is intended to be a marketing communication, not a financial analysis. Accordingly, it may not comply with legal obligations requiring the impartiality of financial analysis or prohibiting trading prior to the publication of a financial analysis.

This document contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements. Past performance is no guarantee of future results.

The information contained in this document is obtained from sources believed to be reliable. DWS does not guarantee the accuracy, completeness or fairness of such information. All third party data is copyrighted by and proprietary to the provider. DWS has no obligation to update, modify or amend this document or to otherwise notify the recipient in the event that any matter stated herein, or any opinion, projection, forecast or estimate set forth herein, changes or subsequently becomes inaccurate.

Investments are subject to various risks. Detailed information on risks is contained in the relevant offering documents.

No liability for any error or omission is accepted by DWS. Opinions and estimates may be changed without notice and involve a number of assumptions which may not prove valid.

DWS does not give taxation or legal advice.

This document may not be reproduced or circulated without DWS’s written authority.

This document is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction, including the United States, where such distribution, publication, availability or use would be contrary to law or regulation or which would subject DWS to any registration or licensing requirement within such jurisdiction not currently met within such jurisdiction. Persons into whose possession this document may come are required to inform themselves of, and to observe, such restrictions.

DWS Investment GmbH, (ORG: as of 11/20/24; 082244_176 (11/2024) (29/11/2025)) 103830-1 (11/24)