En los últimos años, muchos inversores institucionales han establecido o aumentado sus asignaciones objetivo a los mercados privados, y cada vez hay más inversores interesados en seguir un camino similar.

Estas acciones se han visto impulsadas por una serie de factores, entre ellos:

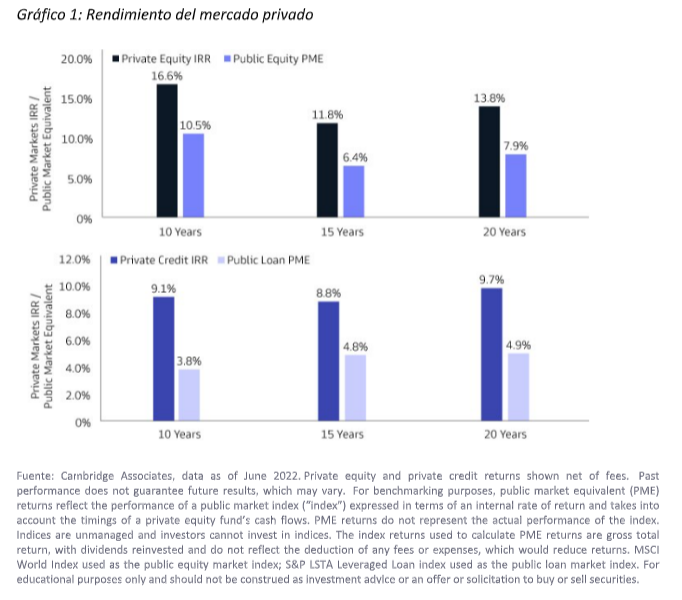

Rendimientos superiores

Los rendimientos del capital y del crédito privados han sido sistemáticamente superiores a los de los mercados públicos en las últimas décadas. Como se observa en el gráfico, a lo largo de 10, 15 y 20 años, tanto el capital privado como el crédito privado han superado los rendimientos equivalentes del mercado público.

Oportunidades

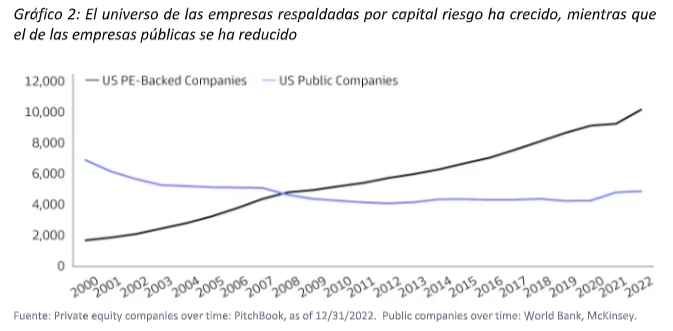

Las oportunidades de acceder a la innovación y la creación de valor pueden no estar disponibles en los mercados públicos. Esto es especialmente cierto en el caso del capital riesgo. Como se observa en el gráfico inferior, en las dos últimas décadas, el número de empresas respaldadas por capital privado ha crecido significativamente, mientras que el de las que cotizan en bolsa en EE.UU. se ha reducido. Las nuevas empresas optan por permanecer en el sector privado durante más tiempo para ampliar sus negocios antes de cotizar en bolsa.

Gran parte del crecimiento y del valor que antes se generaba tras la salida a bolsa se construye ahora en el mercado privado.

Expectativas de rentabilidad

Las expectativas de rentabilidad de los mercados públicos son más moderadas que las medias históricas. Incluso con la caída de los mercados de renta variable pública en 2022, muchas medidas de valoración siguen situándose en el extremo superior de las medias históricas. Los tipos de interés, aunque también han subido en los últimos trimestres, siguen siendo inferiores a los de las últimas décadas, lo que supone un punto de partida limitado para los futuros rendimientos de la renta fija.

Dado que es probable que los beneficios de los mercados públicos sean inferiores a los que han ofrecido en el pasado, muchos inversores están recurriendo a los mercados privados para que les ayuden a alcanzar sus objetivos de rentabilidad nominal a largo plazo, que a menudo se sitúan entre el 6,5% y el 7,5%. Es probable que el riesgo activo desempeñe un papel cada vez más importante en las carteras durante los próximos años.

Diversificación

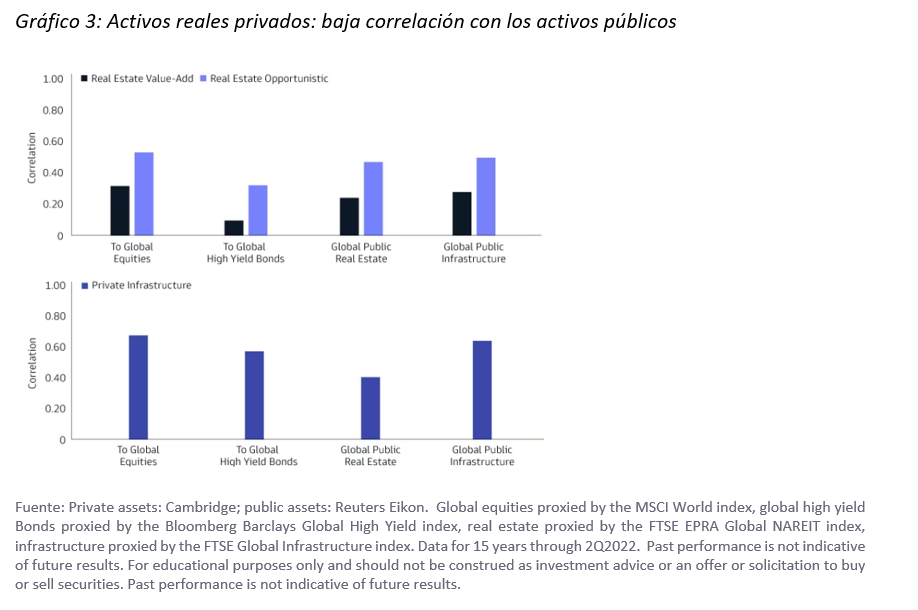

Las ventajas de diversificación de los activos reales privados. Los activos reales ofrecen diversificación entre los factores que impulsan la rentabilidad y los grados de sensibilidad a los ciclos y factores económicos. También ofrecen diversificación con respecto a los mercados públicos, en términos de ámbito de inversión y correlaciones de rendimientos, como se ve a continuación.

Tribuna de Lucía Catalán, directora general de Goldman Sachs Asset Management para Iberia

Por Funds Society, Madrid

Por Funds Society, Madrid