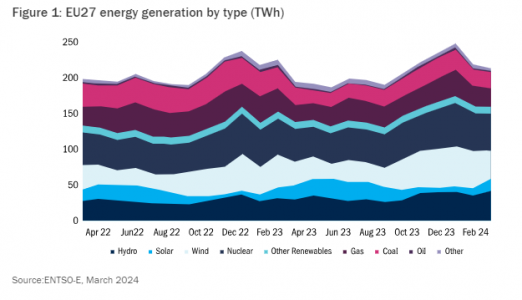

Los datos de emisiones de la Comisión Europea para 2023 [i] muestran el descenso más significativo de las emisiones anuales de la región desde que se introdujo el Régimen de Comercio de Derechos de Emisión (RCDE) en 2005. Se redujeron un 15,5% interanual en todos los Estados miembros de la UE, impulsadas por el importante aumento de las energías renovables. Las emisiones de la generación también cayeron, un 24% interanual, impulsadas por el aumento de la producción de energías renovables, principalmente eólica y solar. Los datos del invierno de 2023 y el primer trimestre de 2024 mostrarán un aumento de la generación hidráulica, con una velocidad del viento inferior a las medias a largo plazo. Cabe destacar que la demanda de electricidad en la UE sólo se redujo ligeramente, un 3,3% en 2023[ii], lo que ilustra aún más la creciente importancia de las energías renovables en la combinación de la demanda (Figura 1).

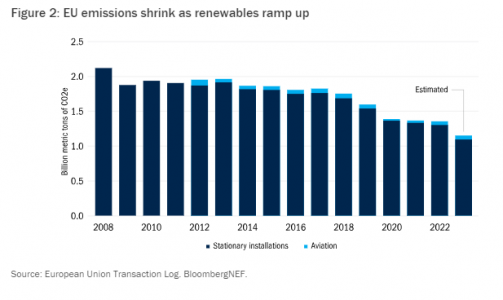

Las industrias que consumen mucha energía, como el cemento, el hierro y el acero, también registraron un descenso interanual del 7%. Por el contrario, el sector de la aviación registró un aumento interanual del 10%, ya que el número de pasajeros sigue creciendo después de Covid-19[iii]. Sin embargo, la contribución global de la aviación a las emisiones es baja: sólo un 4% para 2023, según estimaciones de Bloomberg (Figura 2).

La CE afirma que las emisiones del RCCDE son ahora un 47% inferiores a los niveles de 2005 y van camino de alcanzar un objetivo del -62% para 2030. ¿Qué significa esto para nosotros como inversores?

Tenemos preferencia por los emisores del sector de los servicios públicos que demuestran estabilidad en los beneficios, que suelen ser propietarios y operadores de redes de transmisión y distribución reguladas. En toda Europa, estos activos están registrando aumentos sustanciales de la demanda de conexión a sus redes por parte de centrales de generación renovable. Esto requiere un aumento de los costes y de las necesidades de inversión. Los grandes propietarios de redes reguladas de transporte de electricidad, como Eurogrid, TenneT, Elia y Amprion, con sede en Alemania, Países Bajos y Bélgica, prevén un aumento interanual de las inversiones de capital para el ejercicio fiscal de 24 meses de aproximadamente el 80% en las redes alemanas y de más del 100% en las belgas.

El aumento de las inversiones y las consiguientes necesidades de financiación de la deuda ponen de relieve la importancia de las características defensivas de los activos regulados. Los perfiles operativos y financieros de los actores regulados de la electricidad y el transporte deben demostrar los siguientes atenuantes clave frente a estas crecientes exigencias:

Estabilidad de los beneficios, ya que los mecanismos reguladores protegen las infraestructuras críticas de riesgos cíclicos como el volumen, las materias primas, la inflación de costes y el coste de financiación.

La mayor demanda de conexiones y las consiguientes necesidades de capex generarán una rentabilidad regulatoria adecuada para fomentar la inversión

Las redes son infraestructuras críticas que cada vez reciben más apoyo normativo y político para cumplir los objetivos ecológicos. Los plazos de concesión de permisos, que históricamente han sido de siete a ocho años, se están reduciendo a medida que los Estados intervienen cada vez más en los procedimientos de planificación de las autoridades locales.

Las necesidades de inversión se traducirán en un aumento de la emisión de bonos, lo que hará que estos agentes ocupen un lugar más destacado en los índices de renta fija.

¿Descartamos emisores integrados como Iberdrola[iv]? La estabilidad de los beneficios es una característica creciente de los emisores integrados que se inclinan por las energías renovables, como la eólica y la solar. Entre los actores integrados dentro de la generación verde, la calidad de los beneficios derivados de la generación renovable está mejorando. Esto se debe a que la eólica y la solar están cada vez más respaldadas por acuerdos de compra de energía u otras formas de ingresos contratados, con la demanda deseosa de asegurar el suministro a precios fijos. La combinación de ingresos contratados y regulados está creciendo, hasta el 70%-80% para nuestros emisores preferentes.

Aunque la hidroeléctrica sigue siendo una actividad principalmente comercial y, por tanto, dependiente de las tendencias de las materias primas, tenemos en cuenta factores como la propiedad estatal y el apoyo estratégico, como en el caso de la empresa estatal noruega de generación Statkraft.

Sin embargo, los riesgos de los proyectos relacionados con el crecimiento de las energías renovables siguen siendo un reto, como demostró Orsted a principios de este año[v]. Esto demostró ser un problema específico de cada empresa. Nos centramos en emisores que demuestran estrategias de riesgo conservadoras y son capaces de asignar los riesgos a los proveedores de proyectos, junto con un compromiso de balances sólidos.

Tribuna de Sharon Vieten, analista de renta fija de Columbia Threadneedle Investments.

[i] Comisión Europea, Reducción récord de las emisiones del RCCDE en 2023 debido en gran parte al impulso de las energías renovables, 3 de abril de 2024

[ii] Statista, Demanda de electricidad en la Unión Europea (UE) de 2000 a 2023

[iii] IATA, enero de 2024

[iv] La mención de valores concretos no constituye una recomendación de compra o venta

[v] Columbia Threadneedle Investments, Conclusiones de inversión de la venta masiva de energía limpia de 2023, febrero de 2024

Por Funds Society, Madrid

Por Funds Society, Madrid