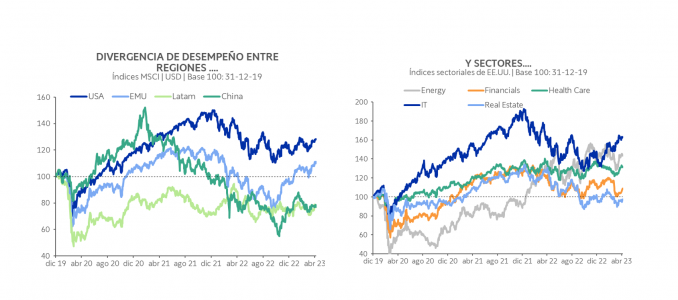

Desde la pandemia se registraron enormes divergencias en el desempeño de los mercados accionarios, tanto entre países y sectores como en estilos de inversión.

La combinación del shock que significó el Covid-19 y las mega tendencias producto de esta cuarta Revolución Industrial que estamos viviendo, generaron o exacerbaron dislocaciones en la economía y los mercados mundiales, como la ultra expansión monetaria y las tasas de interés nominales y reales negativas, entre otras.

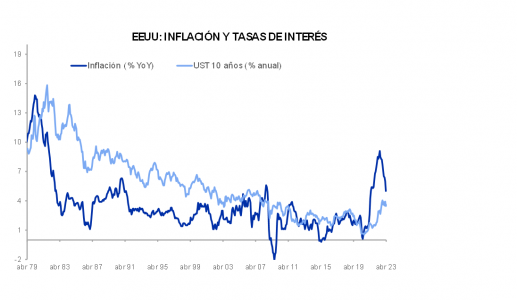

Se produjo lo que no veíamos desde hace varias décadas: inflación. La magnitud de los estímulos económicos reivindicó a la Teoría Monetaria, y el exceso de oferta y velocidad del dinero volvieron a su tradicional patrón de comportamiento.

La receta para la solución del problema inflacionario es retirar el exceso de dinero de la economía, lo que implica como prioridad y primer paso, subir las tasas de interés.

La velocidad y magnitud de las alzas de tasas de interés a partir de marzo de 2022 fue inédita; la Fed aumentó dieciocho veces la tasa de referencia –Fed Funds Rate-: del 0,25% al 4,5%, en nueve meses hasta el fin de 2022. Actualmente la tasa de referencia se encuentra en el 5%.

La inflación resultó ser más obstinada de lo inicialmente proyectado, y terminamos con el año más negativo desde que se tiene registro en los mercados financieros. La renta variable y la renta fija cayeron en magnitudes de dos dígitos; las acciones y bonos norteamericanos perdieron alrededor de un 20% (ETFs SPY y LQD de acciones y bonos investment grade de EE.UU., respectivamente).

Luego, en el primer trimestre de este año, las acciones estadounidenses y globales registraron rentabilidades de alrededor del 7%. En el caso del S&P 500, el indicador de acciones de Estados Unidos, las alzas estuvieron lideradas por las acciones estilo growth, tecnológicas principalmente, repitiendo divergencias significativas. Menos del 30% de las empresas del índice aportó más del 80% de su desempeño.

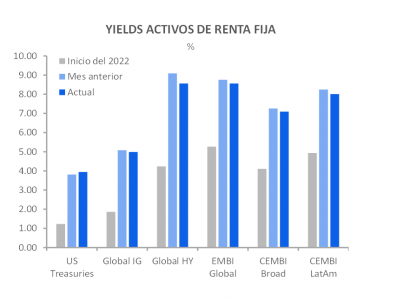

Actualmente, con las tasas de interés altas, los instrumentos “más seguros”, como se consideran los bonos del Tesoro de Estados Unidos, rentando entre 3,5% y 5% al año, las decisiones de asignación de activos plantean un mayor desafío.

Por un lado, es de esperar que, a partir de fines de este año, las tasas de interés comiencen a bajar para contrarrestar la desaceleración económica, lo que además dependerá de que ceda la inflación. Entonces, al atractivo de altos rendimientos de los bonos, se suma potencial de apreciación de capital.

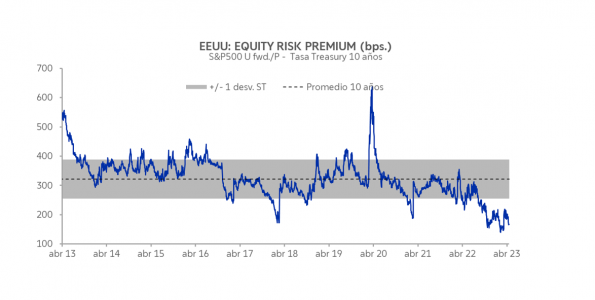

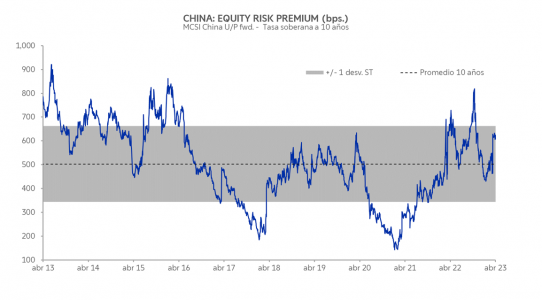

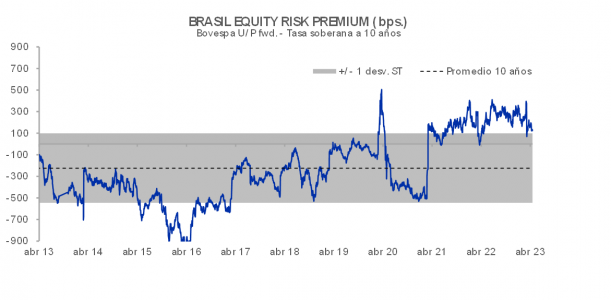

No obstante, las divergencias y dislocaciones también generaron oportunidades en los mercados accionarios. La primera manera de abordar cuán atractiva o no es la renta variable puede ser el premio por riesgo, o Equity Risk Premium, que representa la potencial ganancia de invertir en acciones en relación a hacerlo a una tasa libre de riesgo. Esto se calcula restando al earnings yield o rendimiento de las acciones (utilidad por acción dividido por el precio) la tasa del bono soberano a 10 años.

En el caso de las acciones estadounidenses, tomando el S&P 500, se observa que estamos en un momento en el que el atractivo de los bonos es el mayor de la última década, como se observa en el gráfico:

Por el contrario, para los casos de China y Brasil, a pesar de las altas tasas de interés, las acciones lucen más atractivas que los bonos. Esto es producto, entre otros motivos, de bajas valorizaciones en el caso de Brasil y el negativo desempeño de las acciones chinas el año pasado (USD -24%).

Como se mencionó antes, este puede ser un paso preliminar en el proceso de asignación de activos relativo a la decisión entre acciones y bonos, más aún cuando las divergencias y dislocaciones de mercado han sido tan relevantes como en el último tiempo.

Los mercados accionarios se desagregan en regiones, sectores, estilos, etc. Por eso, es clave en el proceso de inversiones de carteras multi-activo realizar un análisis multi-dimensional por clase de activo, desagregando los factores determinantes en cada uno de ellos.

Por Magdalena Martínez

Por Magdalena Martínez

Por Javiera Donoso

Por Javiera Donoso