Cuando era candidato, el ahora presidente de Colombia pugnaba por la reducción de comisiones que, en sus términos, eran de 30%, y superiores a las de Chile y México. Muchos lo refutaban arguyendo que el porcentaje era en realidad menor y que, por aplicarse sobre base diferente, no era comparable contra el SAR.

Similitudes y diferencias entre Chile y Colombia

La comparación entre los cobros en estos dos países parece sencilla y perceptible a primera vista: 1,15% en promedio contra 3,00%, respectivamente, sobre la remuneración o salario.

Las proporciones de cobro cambian si se toma como base la cantidad de dinero que se deposita en la cuenta individual: 11,50% en Chile y 26,09% en Colombia (es el parámetro al que aludía Petro). Pero esta base tampoco es precisa por tres aspectos:

- La tasa neta de contribución obligatoria no coincide; es de 10% en Chile y de 11,50% en Colombia.

- Los trabajadores chilenos pueden optar entre una AFP barata, que carga desde 0,58%, o una de las que cobran hasta 1,45%.

- En Colombia, las cuatro gestoras cobran lo mismo. Aunque hay diferencias entre el cargo por administración y el seguro previsional para pensión de invalidez y pensión de sobreviviente, la suma, invariablemente, totaliza 3%.

Si la aportación neta fuese de 11,50% en ambos países, la comisión promedio en Chile sería de 10% sobre los depósitos y se diría que es aún más barata que en Colombia. En todo caso, es evidente que el 3,00% de Colombia es mucho más oneroso que el 1,15% de Chile.

Cómo comparar las comisiones cobradas con base distinta

Las AFP también propician reclamo en Perú, donde se aplica una fórmula de cobro doble: 1,58% sobre la remuneración más 1,12% sobre el saldo en la cuenta individual ¿Más caro que Chile y similar a Colombia?

Menos caldeado es el panorama en México, donde el cobro homogéneo del gremio es de 0,56% sobre el saldo en cada cuenta. Eso sí, la calma llegó luego de varios años de discusión y estira y afloja entre el regulador y las gestoras. Por cierto, pasaron dos ejercicios (estamos en el tercero) de la reducción drástica y todavía no se cumple el vaticinio catastrófico de muchos de que eso significaría la desaparición de las Afores (véase https://www.fundssociety.com/es/opinion/sobre-la-desaparicion-de-afores-y-el-fin-de-la-competencia-al-topar-comisiones-precisiones-y-reiteraciones/).

A primera mirada, el SAR es el más barato de los cuatro modelos. Es lo que tal vez llevó al candidato Petro a alegar y proponer rebajas. Hay que precisar que la comparación, siempre deseable, no es directa ni sencilla; pero es posible, pese a las diferentes bases y fórmulas. Para ello suponemos (los considerandos son perfectibles) lo siguiente:

- Una remuneración o salario idéntico en los cuatro países ($2,500 mensuales) sin incrementos ni periodos de desempleo, partiendo de cero, al inicio de la vida laboral

- Depósitos mensuales (bimestrales, en México) a la cuenta individual, con los porcentajes de contribución actuales, es decir:

- Chile 10.00%

- Colombia 11.50%

- México 7.56% (el primer año. Luego, aumento anual hasta llegar a 15% en el año 8)

- Perú 10.00%

- Crecimiento de los recursos a misma tasa de rendimiento anual, en todos los sistemas (para este ejercicio, 5%), con aplicación mensual

- Las tarifas promedio vigentes de las AFP y Afores (véanse en las tablas), con aplicación también mensual.

Con ello se determina el importe cargado al trabajador, que es lo que importa, para fines comparativos: qué cantidad se paga en cada país bajo las mismas condiciones de salario.

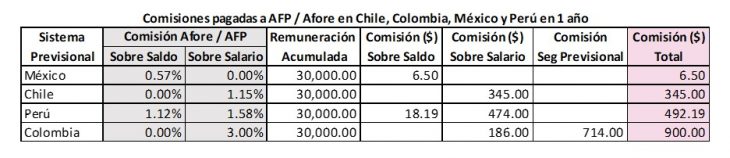

Cuánto paga el trabajador en cada uno de los países

El resultado en el primer año no es representativo. Pareciera que en México y Perú (en lo que toca a la comisión sobre saldo) los trabajadores pagaran menos de lo establecido. Es el efecto de aplicar los porcentajes sobre cuentas que inician sin dinero. En Chile y Colombia, en cambio, el impacto del 1,15% y del 3,00%, respectivamente, es inmediato.

Hacia el año cinco hay un incremento exponencial en México y Perú porque el ahorro acumulado ya pesa. No obstante, el monto pagado en México es mínimo en relación con el de Colombia (esta tabla no se muestra aquí).

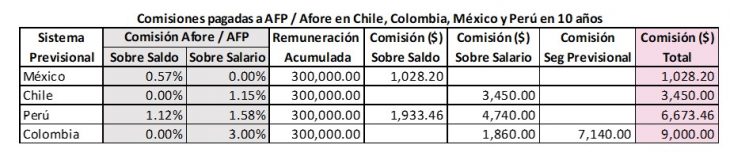

Hacia el año 10, el costo del trabajador en el SAR se incrementa 4,11 veces más respecto del de cinco años, a $1.028, en tanto que el de Perú crece 1,36 veces a $6.673, para casi duplicar al de Chile. Vea que en Chile y Colombia crece menos, a $3.450 y $9.000, respectivamente.

En el año 15 (tampoco se muestra) el costo para el trabajador, en México, ya es más de la mitad del de Chile, mientras que el de Perú se acerca al de Colombia.

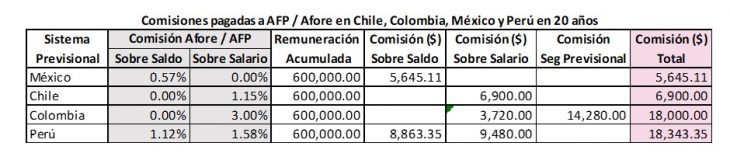

Hacia el año 20, Perú ya es el más costoso, debido a la magnitud del ahorro acumulado. A partir de ahí su diferencia con Colombia se va ampliando para consolidarse como el más gravoso. Véase que el importe pagado en estos dos países es más de 2,6 veces lo gastado en México y Chile. México se acerca a Chile.

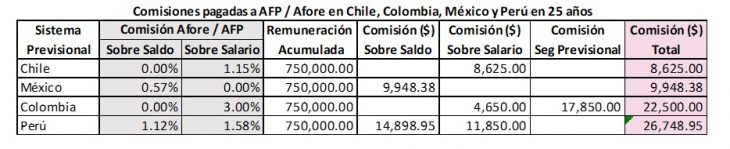

Alrededor del año 22, los trabajadores mexicanos ya les cuesta más que a los chilenos. Hacia el año 25, Chile se posiciona como el sistema más barato. En el segundo tramo de la vida laboral, el ahorro acumulado es sustancialmente mayor al de la primera por lo que la carga de comisiones en México y Perú es gradualmente mayor incluso tras períodos cortos.

Hay, por supuesto, elementos cualitativos y/o aspectos que no se perciben en las tablas:

- El resultado difiere al hacer los cálculos de Chile con base en el 0,59% que cobra UNO (la competencia con México en los primeros 20 años estaría más reñida), o el máximo de 1,45% de PROVIDA (el sobreprecio sobre el SAR demoraría más años)

- También habría alguna variación al particularizar en Perú y tomar como ingrediente los cobros totales de INTEGRA, que son 0,36% menores al promedio

- Durante alrededor de la mitad de la vida laboral, quien paga las comisiones más bajas es el afiliado mexicano. En el recorrido laboral completo (40 a 45 años) el sistema chileno resultaría más barato, incluso si se elige la AFP de comisión más alta.

- La tasa de contribución incide en México y Perú, sin ser determinante. Si la del SAR fuera igual a la de Chile y Perú, el importe pagado por el trabajador azteca disminuiría, aunque de cualquier modo terminaría siendo más caro que Chile.

- El mejor desempeño de los portafolios implica mayor pago en México y Perú. El mayor impacto al crecimiento de salario y rendimientos sería en Perú, por la doble carga.

- La fórmula de cobro en Chile, Colombia y Perú, reduce el flujo disponible mensual del afiliado, e incide en su consumo cotidiano.

- En los períodos de desempleo, al no haber depósitos de contribución, no hay cargos en Chile, Colombia y parcialmente Perú (lo que aplica a comisión sobre el salario). Sí se aplican, en México y Perú (lo que corresponde a comisión sobre saldo).

La apreciación a primera vista en el caso de México, no es lo que resulta al cabo del tiempo. La impresión inicial sobre Colombia y Perú se reafirma en el largo plazo: son los más caros.

Columna de Arturo Rueda