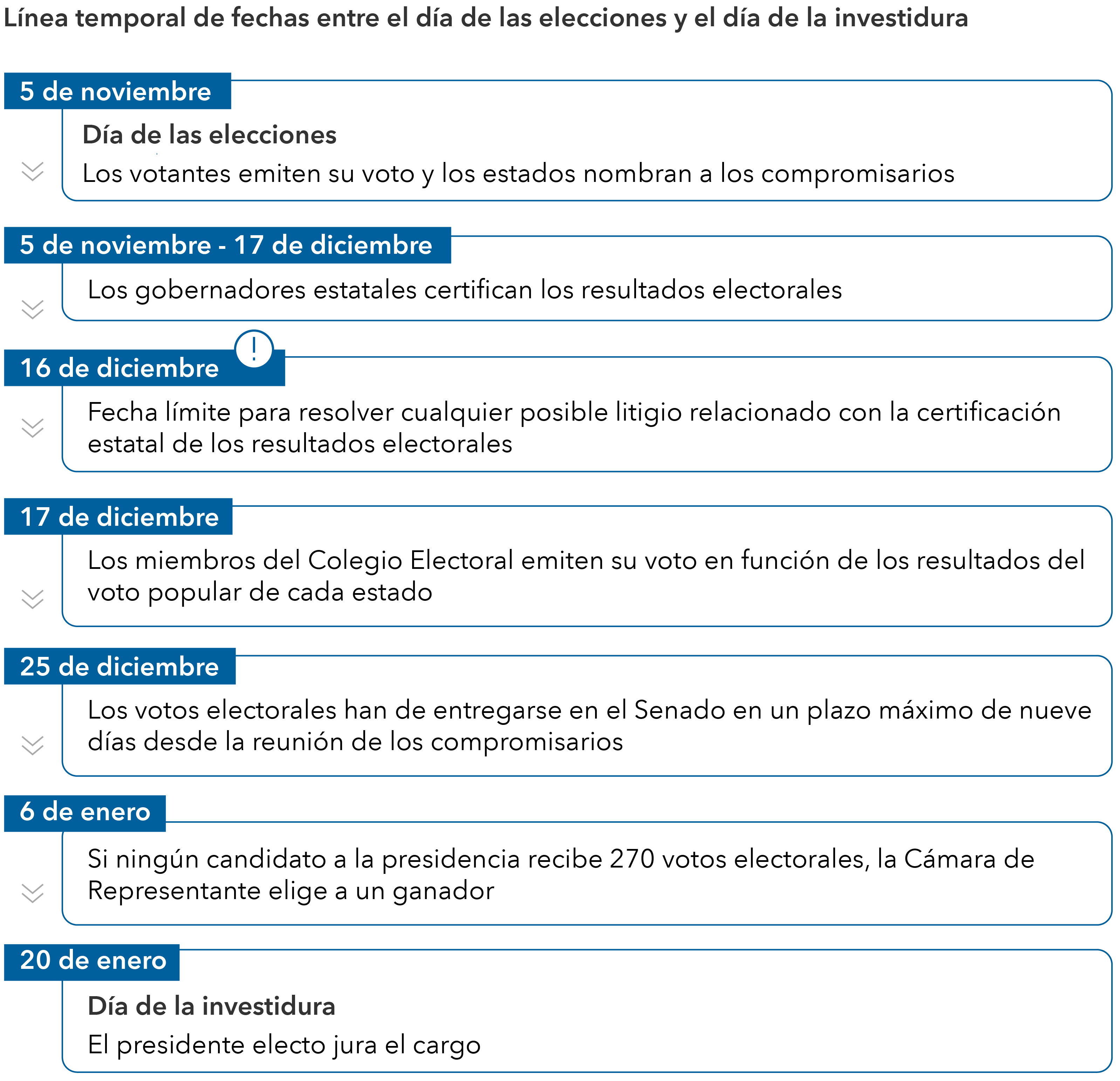

El 5 de noviembre es solo el comienzo de un proceso que se prolongará durante varias semanas. Por ejemplo, los gobernadores de cada estado se encargan de la certificación de los resultados electorales. Dicho proceso se inicia a mediados de noviembre y puede llevar hasta cinco semanas.

El llamado Colegio Electoral, compuesto por 538 compromisarios que determinarán el resultado, debe emitir su voto en función del voto popular de cada estado antes del 17 de diciembre. Es necesaria una mayoría simple para ganar la presidencia, es decir, un mínimo de 270 votos electorales. En caso de conflicto o de litigio relacionado con la votación, el recuento de votos o el proceso de certificación, deberá resolverse antes del 16 de diciembre para que los compromisarios puedan hacer su trabajo. Si ningún candidato logra 270 votos electorales, la Cámara de Representantes de Estados Unidos será la encargada de elegir al próximo presidente. El día de la toma de posesión será el 20 de enero.

Tal y como hemos visto en otras elecciones, podría haber mucha incertidumbre en los próximos días, lo que podría reflejarse en un nivel elevado de volatilidad de los mercados. Pero el día de la investidura tendremos un presidente, y tendremos una transición pacífica de poder. Aunque es cierto que quizás tardemos más de lo que nos gustaría.

Fuente: Capital Group, Archivos Nacionales.

Además del tiempo que se necesita para contar los votos, lo más probable es que también haya muchas peticiones de recuento adicional y cientos de recursos judiciales. De hecho, según un análisis publicado el pasado 15 de octubre por Bloomberg News, ya se han presentado más de 165 demandas relacionadas con las elecciones de 2024. Se espera una auténtica batalla legal con litigios relacionados con los métodos de recuento, la recogida de los votos por correo y la identificación de los votantes, entre otras cuestiones.

El candidato que pierda se enfrentará a una reñida carrera hacia la presidencia. Los inversores han de estar preparados para todo tipo de declaraciones públicas, litigios en masa y una gran dosis de incertidumbre desde el 5 de noviembre hasta el 20 de enero.

El voto por correo será una de las cuestiones más controvertidas. Según la Oficina del Censo de Estados Unidos, en las elecciones de 2020, en plena pandemia de COVID-19, el 43% de los estadounidenses votó por correo, una cifra sin precedentes. Este porcentaje cayó al 32% en las elecciones legislativas de 2022, pero sigue estando por encima de la media histórica, según el análisis realizado por al Instituto Tecnológico de Massachusetts.

Si la tendencia se mantiene, el día de las elecciones habrá un importante número de votos por correo que no se habrán certificado ni contabilizado aún. Algunos estados, como el importante estado bisagra de Pensilvania, no permiten procesar los votos por correo hasta el mismo día de las elecciones, por lo que casi con toda seguridad los resultados no se conocerán hasta más tarde.

Así ocurrió en 2020, cuando parecía que Trump iba ganando en la noche electoral, pero el presidente Joe Biden se le adelantó en los días posteriores. Y así podría ocurrir en esta ocasión, que Trump se pusiera en cabeza el 5 de noviembre, pero Harris recuperara terreno después, porque lo cierto es que, normalmente, el voto por correo tiende a ser más demócrata que republicano. Por el momento, y según los datos recopilados por el Laboratorio Electoral de la Universidad de Florida, el 47% de los votos anticipados corresponden al Partido Demócrata y el 33% al Partido Republicano.

En un caso extremo, como ocurrió en las elecciones del año 2000 entre el gobernador de Texas George W. Bush y el vicepresidente Al Gore, será el Tribunal Supremo el que decida el resultado de las elecciones. El 12 de noviembre de 2000, 35 días después de las elecciones, los magistrados decidieron por cinco votos a cuatro interrumpir el recuento adicional de votos en Florida, lo que dio finalmente a Bush 271 votos electorales, uno más de los que necesitaba para acceder a la Casa Blanca.

El proceso de comprobación o nuevo recuento de los votos acapara muchos titulares, pero no se da con mucha frecuencia y no suele cambiar el resultado de la carrera electoral. Por ejemplo, en la mayoría de las elecciones estatales no llegan a realizarse recuentos adicionales de votos. Según el análisis de FairVote, una organización no partidista que trabaja en el ámbito de la reforma electoral, del 0,5% de los procesos en los que se realizó un recuento adicional de votos, el 92% de ellos no cambió el resultado inicial.

Entre los 6.929 procesos electorales incluidos en el estudio, se realizaron 36 nuevos recuentos de votos y en solo tres de ellos cambió el resultado. En los tres, el margen inicial de victoria era inferior al 0,06%, lo que parece indicar que las probabilidades de anular unas elecciones a causa de un recuento adicional de votos son muy bajas.

Los inversores a largo plazo han de recordar que, históricamente hablando, la estructura de poder político en Washington D. C. no ha tenido un impacto tan evidente en el rendimiento de los mercados de renta variable.

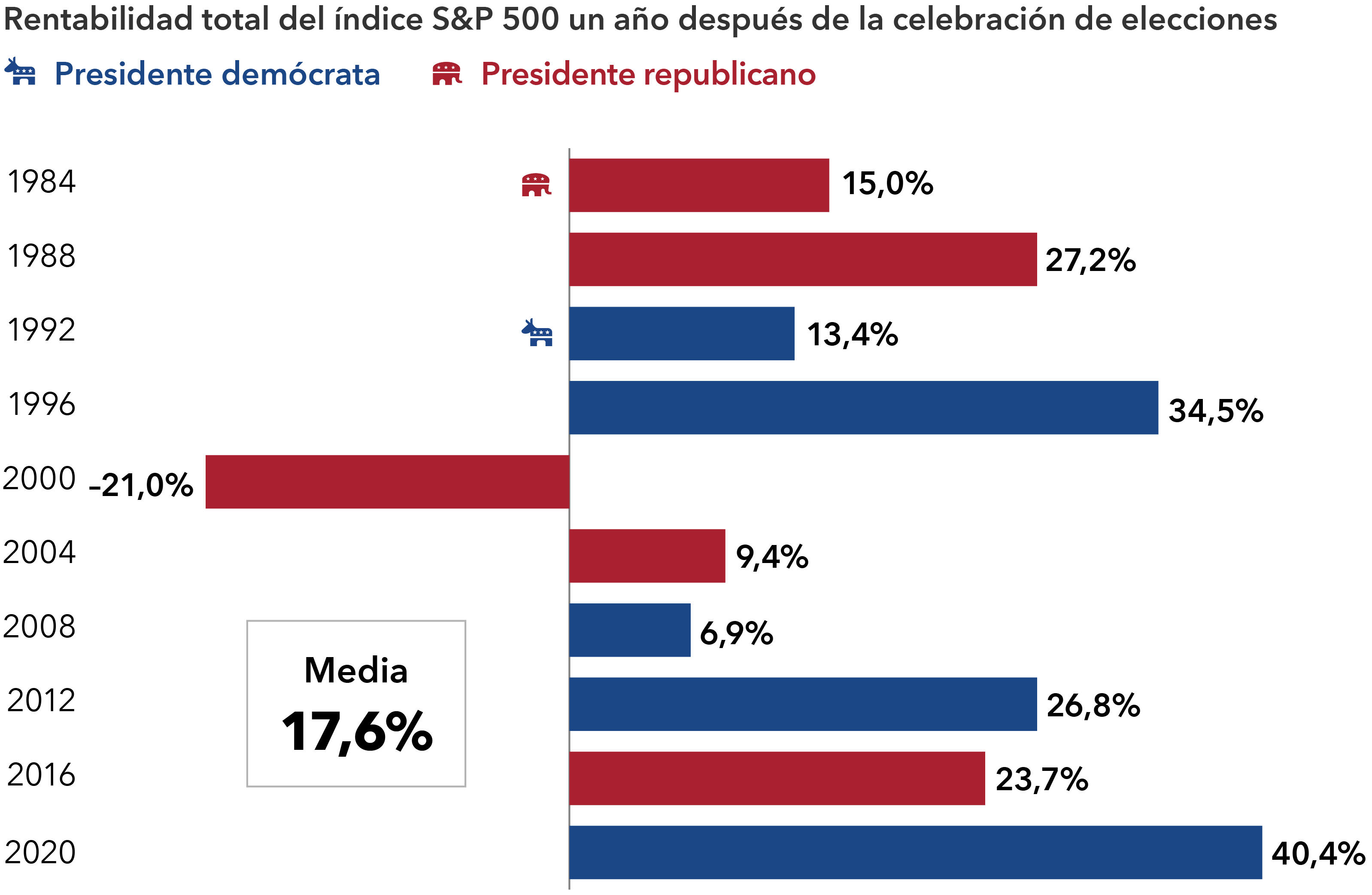

Entre 1933 y 2023, con gobiernos unidos y divididos, la rentabilidad media anual del índice S&P 500 se ha situado en un rango de entre el 11% y el 14%. Un Congreso dividido, como el que tenemos actualmente, ha generado una rentabilidad media del 13,7%.

Fuente: RIMES, Standard & Poor’s. Información a 30 septiembre 2024.

En épocas más recientes, los mercados han ofrecido unos resultados aún mejores un año después de las elecciones, con un máximo del 40,4% tras la contienda de 2020. Los resultados más negativos se registraron tras las elecciones del año 2000, cuando el índice cayó un 21,0%, mientras que la rentabilidad media desde 1984 era del 17,6%.

Al final, a los mercados financieros les preocupa más la certeza de los resultados electorales que quién acaba ocupando la Casa Blanca o controlando el Congreso.

Aunque nadie sabe exactamente qué es lo que va a pasar entre el día de las elecciones y el día de la investidura, los inversores tendrán que estar preparados para enfrentarse a cierta volatilidad a corto plazo, lo que aconseja una perspectiva a largo plazo.

Tribuna de John Emerson, vicepresidente de Capital Group, y Matt Miller, economista político de la firma

6

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión. que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.