De cara a 2025, el mercado muestra un marcado optimismo en un contexto de solidez de la economía estadounidense, recortes de tipos de interés y avances en inteligencia artificial.

El índice S&P 500 cerró 2024 con una subida del 25%, tras superar el 26% en 2023. La posibilidad de que este año los mercados vuelvan a subir no está tan clara, pero hay varias temáticas de inversión que podrían favorecer las ganancias a largo plazo.

Bienvenidos a la economía Benjamin Button

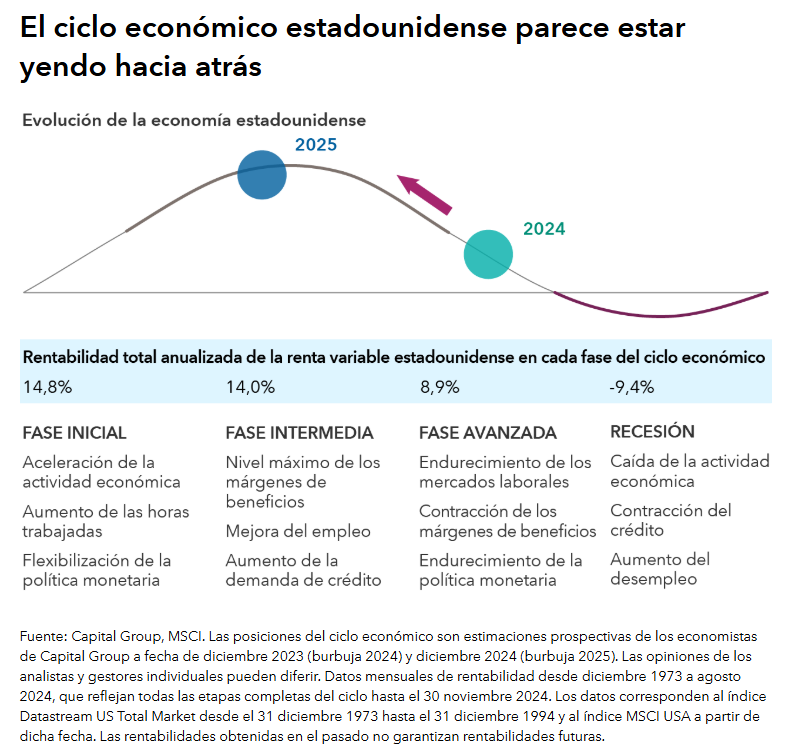

Si le gustan las películas de Brad Pitt o ha leído nuestras «Perspectivas para 2025», es probable que le suene el concepto de «economía Benjamin Button». Y si bien la expresión hace referencia a un personaje de ficción, el cambio de dirección del ciclo económico estadounidense tiene consecuencias muy reales para los inversores.

En lugar de avanzar en el marco del típico ciclo económico de cuatro etapas que ha caracterizado la época posterior a la Segunda Guerra Mundial, la economía estadounidense parece estar pasando de la fase final del ciclo a la intermedia. La economía estadounidense se está beneficiando del aumento de los beneficios empresariales, la aceleración de la demanda de crédito, la reducción de las presiones de costes y la transición hacia una política monetaria neutral. Estas cuatro características ya las vimos en 2024. De cara al futuro, creemos que Estados Unidos se dirige hacia un periodo de expansión de varios años y que podría esquivar la recesión hasta 2028.

Este escenario ofrece también un contexto favorable a la renta variable. Al analizar la rentabilidad registrada en los ciclos económicos previos, hemos observado que la renta variable ha obtenido una sólida rentabilidad del 14% en las etapas intermedias del ciclo, un porcentaje notablemente superior al registrado en las fases finales. El regreso a la fase intermedia también retrasa el inicio de la próxima recesión, periodos en los que la renta variable ha registrado sus peores resultados en términos históricos.

El renacimiento industrial impulsa una nueva era de crecimiento

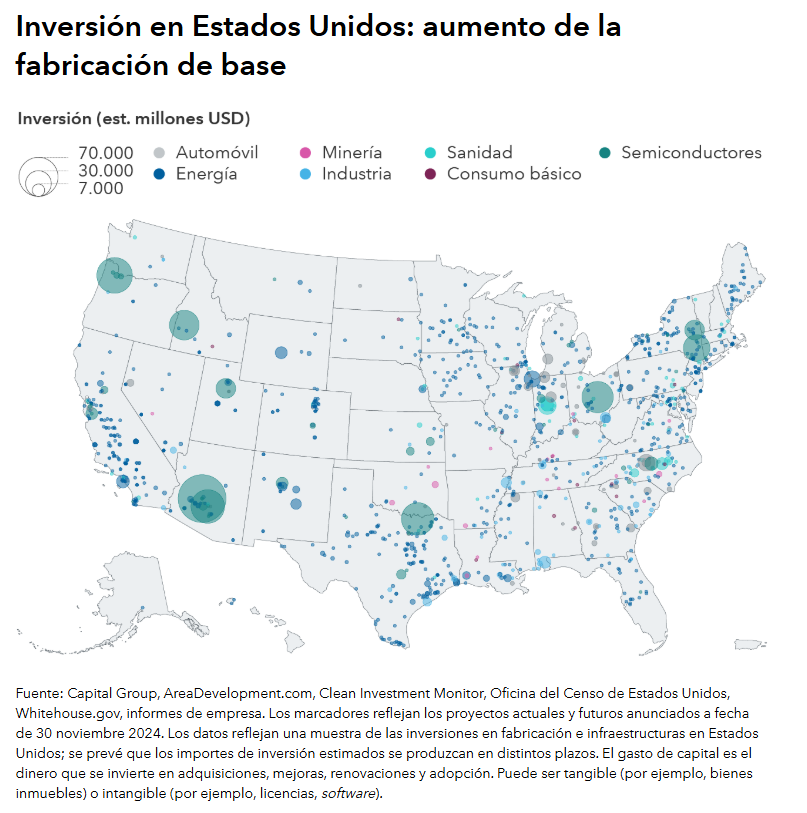

Desde el corazón de Estados Unidos hasta el desierto más árido, estamos asistiendo a un renacimiento industrial. Están surgiendo nuevos proyectos de inversión empresarial por todo el país, impulsando las economías locales y creando oportunidades para ciertas compañías.

Un buen ejemplo de ello es la construcción de una fábrica en Arizona por parte de Taiwan Semiconductor Manufacturing Company por valor de 65.000 millones de dólares, que podría suponer la creación de miles de puestos de trabajo en los sectores de la fabricación y la construcción.

Esto ocurre también fuera de Estados Unidos. La construcción de centros de datos, el aumento de la demanda de viajes y el desarrollo de nuevas fuentes de energía están creando oportunidades de crecimiento para las grandes compañías industriales europeas. En los mercados emergentes, la tendencia de deslocalización cercana (nearshoring) está favoreciendo la reconfiguración de las cadenas de suministro y la construcción de nuevos centros de comercio.

Estas tendencias representan oportunidades de inversión que se prolongarán durante varias décadas, y solo estamos al principio. Las potencias industriales de Estados Unidos y Europa están consolidando su presencia en ciertas áreas con potencial de crecimiento a largo plazo.

La megatendencia de IA podría impulsar la renta variable durante años

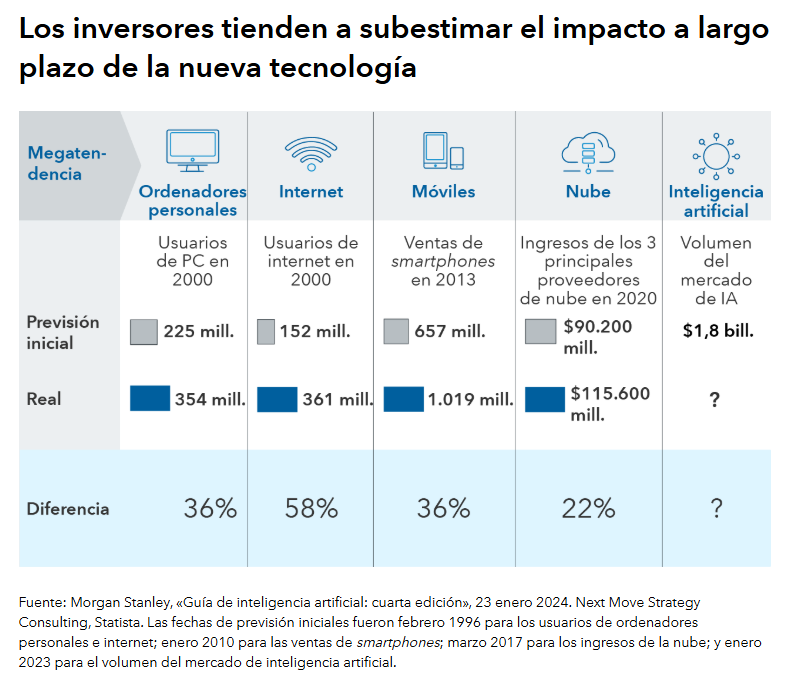

La inteligencia artificial ha acaparado la atención de la sociedad y los inversores, que imaginan que las máquinas inteligentes van a cambiar el mundo por completo. ¿Exageración? Es probable. ¿Nuevas oportunidades? Pues también es probable.

Y es que tendemos a sobrestimar las megatendencias a corto plazo y a subestimar las que son a largo plazo. En algunos casos, como ocurre con los smartphones o los automóviles sin conductor, sí es posible hacer estimaciones basándonos en datos conocidos, como la población mundial o el número de coches.

Uno de los aspectos más interesantes de la inteligencia artificial es que resulta muy difícil predecir hasta dónde puede llegar. La IA puede asumir una gran cantidad de tareas humanas, por lo que creemos que es imposible conocer el enorme volumen que podría llegar a alcanzar el mercado.

Al margen de sus aplicaciones tecnológicas, la inteligencia artificial puede crear oportunidades inesperadas en otras áreas. La construcción de centros de datos exige enormes recursos físicos, como el cobre, los bienes de equipo y mucha electricidad. El aumento de la demanda de estos recursos ha favorecido a compañías de la vieja economía de los sectores de los suministros públicos, la industria y la minería.

El descubrimiento de fármacos impulsa una edad dorada del sector sanitario

Tras las elecciones celebradas en Estados Unidos el año pasado, la incertidumbre en torno a las perspectivas normativas del sector provocó la caída de las compañías sanitarias, lo que aumentó la presión sobre un sector que había quedado rezagado durante todo el año. Pero ahora muchas compañías cotizan con valoraciones atractivas tras la caída, ofreciendo así oportunidades para los inversores con enfoque a largo plazo.

Entre ellas hay farmacéuticas que no han logrado captar la atención de los mercados porque no ofrecen tratamientos adelgazantes. Tratamos de identificar oportunidades de inversión en compañías con reparto de dividendos que el mercado ha dejado de lado.

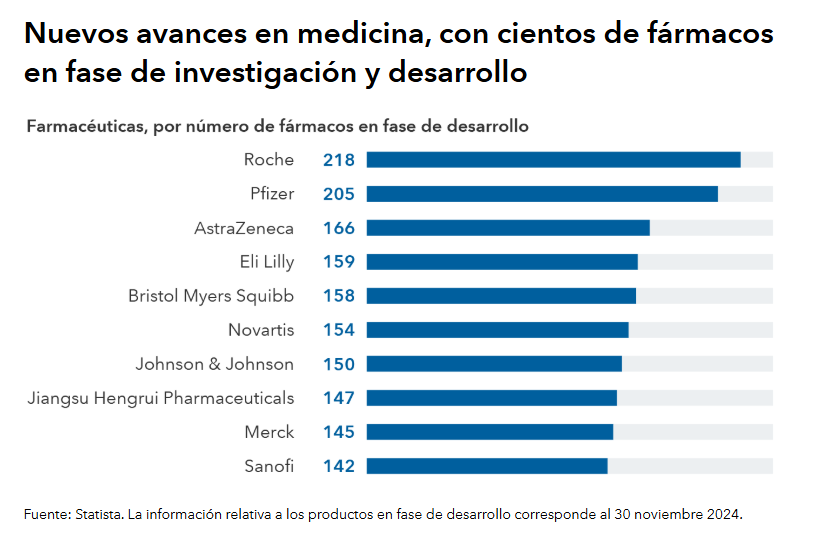

Aunque son los medicamentos adelgazantes como los GLP-1 los que tienden a acaparar la atención, se están realizando avances en muchos otros frentes. Las grandes farmacéuticas cuentan con más de doscientos fármacos en sus líneas de investigación y desarrollo.

Estas compañías abordan algunas de las dolencias más graves a las que se enfrentan los pacientes de todo el mundo, lo que ha favorecido que se reduzcan las tasas de mortalidad y aumente la esperanza de vida. A lo largo de los próximos diez años podrían desarrollarse tratamientos eficaces para la esclerosis lateral amiotrófica (ELA), la anemia de células falciformes y la distrofia muscular. La inversión en compañías biotecnológicas y farmacéuticas siempre entraña ciertos riesgos, pero podríamos estar a las puertas de una edad dorada del sector sanitario, tanto para pacientes como para inversores.

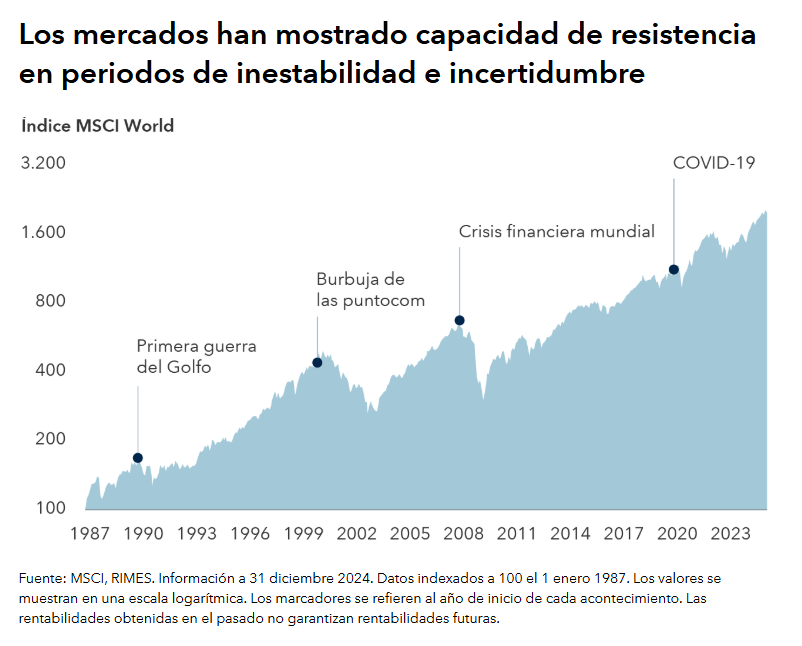

Siempre hay motivos para no invertir

Imagine que retrocede en el tiempo hasta el día de Año Nuevo de 2020 y se entera de lo que va a ocurrir en los próximos cinco años. Pandemia de COVID-19. Fuerte caída de los mercados. Inflación por encima del 9%. Guerras en Ucrania y Oriente Próximo. Guerra comercial con China. Incertidumbre política en Estados Unidos. Si hubiera sabido todo esto, ¿habría querido invertir en renta variable? Probablemente no.

La cuestión es que siempre hay motivos para no invertir. Pero los mercados han mostrado capacidad de resistencia a lo largo de los años. Y normalmente los inversores se han visto recompensados por pasar por alto la incertidumbre a corto plazo y mantener su enfoque en los objetivos a largo plazo.

Tribuna de Jared Franz, economista de Capital Group y de Lara Pellini, Mark Casey y Cheryl Frank, gestores de renta variable de Capital Group