No cabe duda de que la continua subida del dólar supone un problema para los inversores en renta variable no estadounidense. El efecto de la conversión de divisas (es decir, las pérdidas y ganancias resultantes de la conversión a dólares de la rentabilidad de una inversión no estadounidense) ha afectado a los resultados de las carteras de renta variable global.

Las fluctuaciones de divisas pueden afectar a los inversores de dos maneras. Además de los efectos de conversión en sus carteras, las compañías en las que invierten pueden también sentir el impacto del tipo de cambio. Sin embargo, un dólar fuerte no es siempre una mala noticia para los inversores no estadounidenses.

Hay compañías concretas con fundamentales sólidos que pueden beneficiarse de forma desproporcionada de la fluctuación de los tipos de cambio. La volatilidad de los tipos de cambio puede tener un gran impacto en la rentabilidad de una empresa, en función de dónde genere dicha empresa sus ingresos o sus gastos. Las compañías con gastos considerables en euros o yenes y muchos ingresos en dólares, por ejemplo, podrían verse favorecidas. En un entorno como el actual, la labor de análisis resulta crucial a la hora de entender cómo afecta la volatilidad de los tipos de cambio a la rentabilidad empresarial. En última instancia, deberían ser los fundamentales subyacentes de las compañías los que impulsen las decisiones de inversión, y no las fluctuaciones de divisas a corto plazo.

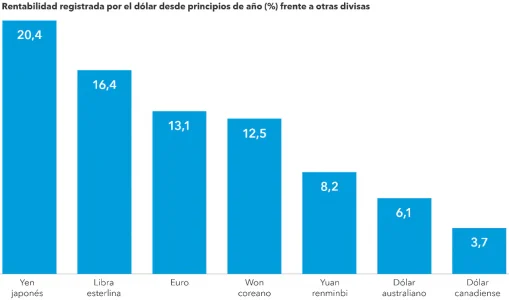

Fuente: Capital Group, ICE Data Services, MSCI, RIMES. Información a 19 agosto 2022.

La fortaleza del dólar puede ser un arma de doble filo

En la economía actual, es habitual que las compañías multinacionales cuenten con fuentes de ingresos en distintos países y con centros de producción y proveedores en todo el mundo. Por ejemplo, a fecha de 14 de septiembre de 2022, las compañías del índice S&P 500 generan en torno al 40% de sus ingresos fuera de Estados Unidos. Cuando el dólar está fuerte, esta dinámica puede ejercer presión sobre los beneficios de estas compañías, ya que el dinero procedente del extranjero no vale tanto como en periodos de debilidad de la divisa estadounidense.

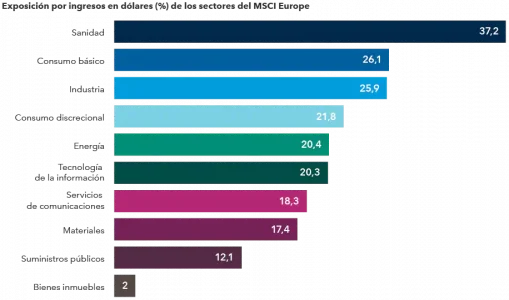

Y lo mismo ocurre en el caso de compañías no estadounidenses. Muchos sectores del índice MSCI Europe, por ejemplo, generan gran parte de sus ingresos en dólares. Entre los sectores que podrían beneficiarse de la amplia dispersión entre el dólar y otras divisas destacan los de la automoción, la electrónica, la construcción naval, la maquinaria, la industria aeroespacial y de defensa y los artículos de lujo.

Fuente: Capital Group, FactSet, Refinitiv Datastream. La exposición por ingresos refleja la media ponderada del porcentaje de ingresos generados en Estados Unidos de los respectivos componentes de cada índice. Las listas de componentes están actualizadas al 23 agosto 2022; la exposición por ingresos de las compañías ha sido calculada por FactSet y está actualizada a enero 2022.

Hay varios factores que pueden impulsar los beneficios independientemente de la fluctuación de las divisas. Además, muchas compañías cubren su exposición a divisas para proteger sus balances de los movimientos inesperados. Sin embargo, hay numerosos ejemplos de compañías no estadounidenses que afirman que la fortaleza del dólar ha favorecido a los resultados registrados este año.

Una de ellas es la compañía británica aeroespacial BAE, que genera en torno al 47% de sus ingresos en dólares. En la presentación de resultados más reciente de la compañía, sus directivos señalaron que el mantenimiento durante el año del tipo de cambio actual favorecería a los resultados de la empresa. La compañía calcula que, si la libra cayera otros 10 céntimos frente al dólar, podría revisar al alza hasta en un 10% su previsión de ganancias antes de intereses e impuestos (EBIT).

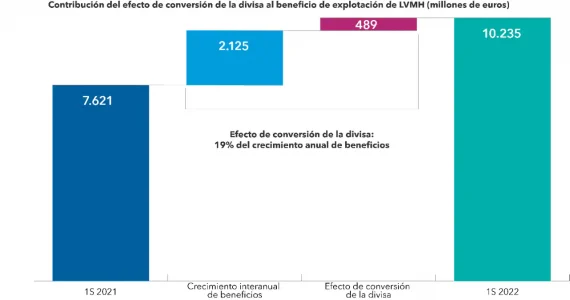

El gigante francés del sector de consumo discrecional LVMH, propietario de marcas de lujo como Louis Vuitton, es otro ejemplo del impacto positivo que puede tener la fortaleza del dólar en las compañías no estadounidenses. En una reciente presentación a accionistas, la compañía, que genera en torno al 27% de sus ingresos en dólares, señaló que el efecto del tipo de cambio ha impulsado sus beneficios en más de 400 millones de euros durante la primera mitad de 2022. Solo el impacto de la divisa representó en torno al 19% de la mejora registrada por el beneficio de explotación de la compañía en términos interanuales.

Fuente: Capital Group, información financiera de las compañías. Los periodos mostrados se refieren a los semestres fiscales que finalizan el 30 junio 2021 y el 30 junio 2022 respectivamente.

La farmacéutica francesa Sanofi también se ha visto favorecida por la fortaleza del dólar. La compañía ha señalado que el efecto del tipo de cambio ha impulsado sus ventas en torno a los 1.000 millones de euros en el primer semestre de 2022 e incrementado sus ganancias por acción en 0,19 euros.

El dólar mantiene su fortaleza

Es probable que estos factores se mantengan en el tiempo. Según el analista de divisas de Capital Group Jens Søndergaard, la subida del dólar está justificada y es probable que la divisa no haya alcanzado aún su nivel máximo. La economía estadounidense es más fuerte que otras grandes economías, y la Reserva Federal está endureciendo su política monetaria de forma agresiva para contrarrestar el impacto de las presiones inflacionistas.

En el resto del mundo, la realidad es muy distinta. Fuera de Estados Unidos, el crecimiento ha sido débil, el aumento de la inflación se ha debido fundamentalmente a los precios de la energía y se ha producido una importante compresión de los salarios reales, lo que ha obligado a los bancos centrales a aprobar lo que Søndergaard llama subidas de tipos «malas».

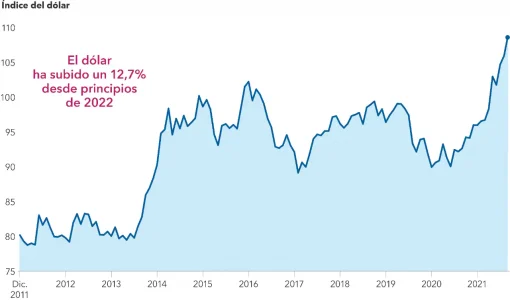

Fuente: Capital Group, ICE Data Services, Refinitiv Datastream. Información a 29 julio 2022.

La cobertura de la renta variable puede resultar complicada

En lo que respecta al efecto de conversión de divisas, los inversores que deseen reducir la volatilidad de los tipos de cambio pueden optar por aplicar una estrategia de cobertura, que suele recurrir a los contratos de divisas a plazo. La cobertura puede resultar adecuada en aquellos casos en los que los inversores consideran que una divisa determinada está infra o sobrevalorada, o cuando se desea reducir el riesgo de divisa.

Pero muchos estudios han demostrado que a veces las estrategias de cobertura de la renta variable no merecen mucho la pena. Estas estrategias de divisas han tendido a tener un impacto relativamente pequeño en la volatilidad y la rentabilidad a largo plazo de una cartera de renta variable. Otra cosa son las carteras de renta fija, en las que las divisas pueden influir en mayor medida en el riesgo y el rendimiento. En renta fija, la cobertura de divisas puede ser eficaz en función de la opinión que tenga el inversor sobre las divisas en los mercados concretos.

Conclusión

La gestión activa puede contribuir a determinar qué compañías podrían verse favorecidas por la fortaleza del dólar. Las importantes fluctuaciones que están registrando las divisas este año están favoreciendo a algunas compañías, y las consecuencias de una revalorización del dólar pueden ser muy diversas. En nuestra opinión, la labor de análisis resulta crucial a la hora de evaluar los efectos que pueden tener las divisas en las perspectivas de una compañía concreta y en su potencial de rentabilidad.

Por Funds Society, Madrid

Por Funds Society, Madrid