La volatilidad es algo habitual en los mercados de renta variable, pero la que se ha registrado este verano ha sido especialmente acusada. Entre las causas que han provocado las caídas destacan las perspectivas de la economía estadounidense y la liquidación de las operaciones de carry trade en yenes. A los inversores también les preocupa que las fuertes inversiones que se están realizando en el ámbito de la inteligencia artificial no acaben generando la rentabilidad esperada. Sin embargo, la tecnología afecta a todas las empresas y consumidores a cierto nivel. La IA generativa podría marcar el comienzo de una nueva ola de innovación en la economía, con un impacto potencial comparable al de internet y los smartphones.

La rentabilidad y los gastos han evolucionado de forma paralela

Son muchas las empresas que han invertido de forma masiva en inteligencia artificial, ya que consideran que esta tecnología va a tener un efecto transformador en sus negocios. No sabemos si será así, pero debemos tener en cuenta la trayectoria de las compañías tecnológicas estadounidenses a la hora de generar rentabilidad sobre las inversiones. El gasto de capital ha ido aumentando a lo largo de los últimos diez años, y los beneficios empresariales han crecido casi en paralelo:

Calculamos que los principales proveedores de servicios en la nube de Estados Unidos podrían gastar más de 150.000 millones de dólares en 2024. Si incluimos otras empresas de megacapitalización que trabajan en la construcción de las infraestructuras de inteligencia artificial, la cifra podría superar los 200.000 millones, lo que equivaldría a un crecimiento superior en un 50% al que se registró en 2023.

Esta inversión se destina a sectores que presentan un importante potencial de crecimiento, como la traducción y la generación de códigos informáticos. Sin embargo, el uso de los modelos que sirven de base a la inteligencia artificial exige una inversión significativa en centros de datos, cuyo crecimiento podría acelerarse gracias a la inversión en la tecnología.

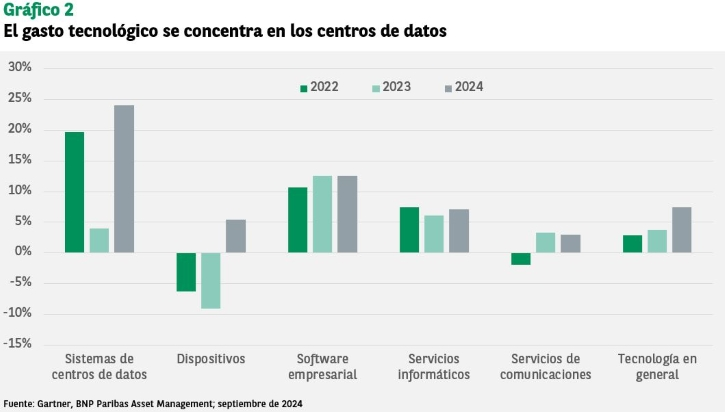

Según Gartner, los servidores de inteligencia artificial podrían acaparar en 2024 la mayor parte del gasto total en servidores de los llamados «hiperescaladores», un tipo de centros de datos a gran escala que ofrecen recursos masivos de computación. Recientemente, la previsión de crecimiento del gasto tecnológico total en centros de datos en 2024 ha pasado del 10% (en abril) al 24%.

No obstante, en última instancia, se prevé que los mayores beneficios procedan de aquellas empresas que trasciendan el nivel de las infraestructuras y se dediquen al desarrollo de aplicaciones de inteligencia artificial de adopción generalizada.

Identificación de oportunidades en un segmento con valoraciones elevadas

Si bien es cierto que se prevé un sólido crecimiento de los beneficios (la previsión de consenso para el índice tecnológico estadounidense NASDAQ 100 apunta a un crecimiento medio de los beneficios empresariales del 17% en los próximos tres años), las valoraciones actuales resultan relativamente elevadas.

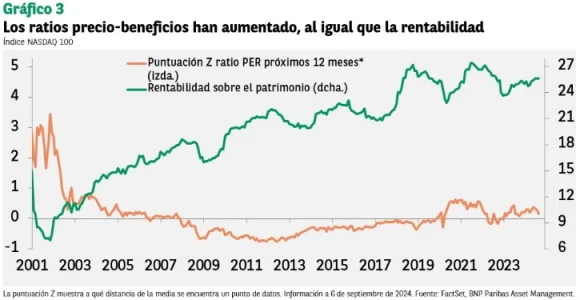

La previsión actual del ratio precio-beneficios se sitúa en torno a 26 veces, lo que lo sitúa próximo al tramo superior de las valoraciones de los últimos veinte años. No obstante, si incluimos los niveles extremos que se registraron durante la burbuja tecnológica de finales de la década de 1990, no puede considerarse que estén en un nivel excesivamente elevado. En el año 2000, el ratio precio-beneficios se situó en 48 veces, y algunas empresas concretas llegaron incluso a duplicar este nivel.

Este aumento de las valoraciones refleja la creciente capacidad de generación de beneficios de las empresas del índice. La rentabilidad sobre el patrimonio ha aumentado del 16% que se registraba en el momento álgido de la burbuja tecnológica a casi un 26% en la actualidad, lo que justifica el aumento de las valoraciones (gráfico 3).

Esto no significa que las valoraciones no sean un motivo de preocupación. Sin embargo, en nuestros fondos sectoriales de gestión activa, seguimos identificando oportunidades en empresas concretas, incluso en algunos sectores con valoraciones elevadas, como el de los semiconductores, el del comercio electrónico y el del software.

En lo que respecta al índice, no pensamos que las valoraciones del índice NASDAQ sean excesivas, sobre todo dado el potencial de crecimiento de los beneficios y del flujo de caja libre.

Es cierto que las valoraciones actuales pueden resultar menos atractivas que las de los últimos dos años. Sin embargo, pensamos que el sector tecnológico merece una prima de valoración, ya que presenta un mayor crecimiento de los ingresos y una generación de flujo de caja más sólida que muchas de las empresas del mercado en general.

Cada vez me convence más el portencial en concreto de la IA generativa -que puede generar contenido a partir de una pregunta basada en texto- para aumentar la innovación económica y la productividad. La proporción del segmento del software en el PIB total está aumentando, con lo que las mejoras de productividad en esta área tienden a tener un gran impacto en la economía. Aunque los más pesimistas tienden a comparar el contexto actual con el de la burbuja de las .com, hay diferencias importantes:

- Las grandes tecnológicas cuentan con medios para hacer las inversiones neecsarias sin necesidad de endeudarse demasiado

- Estas actividades tienden a generar grandes cantidades de flujo de caja libre y suelen estar respaldadas por numerosas ventajas competitivas

- Los balances de las compañías son sólidos y presentan un gran volumen de efectivo

Sin embargo, también considero que habrá diferencias entre los rendimientos de las empresas, y que saldrán beneficiados aquellos proveedores de servicios en la nube que utilicen la IA generativa para desarrollar un nuevo producto o servicio suceptible de monetización y de adopción generalizada.

Puede obtener más información sobre el potencial de la IA generativa en este pódcast.

Columna de Derek Glynn, gestor asociado del fondo BNP Paribas Disruptive Technology

Por Funds Society

Por Funds Society