Las oportunidades y desafíos abundan en el crédito con grado de inversión, con el entorno actual de mercado listo para que los inversores vuelvan a implicarse con esta clase de activo. Sin embargo, comprender las relaciones entre inflación y tipos de interés es crucial para tomar decisiones de inversión informadas en este segmento. Dentro del grado de inversión, los tipos core son un motor clave de los rendimientos y la inflación puede tener un impacto significativo en ellos.

La inflación repuntó drásticamente en 2021, ya que durante el COVID se produjo una acumulación de ahorros de los hogares después de que los gobiernos centrales relajaran las condiciones financieras para contrarrestar el impacto económico perjudicial del virus. Leyes como la Ley de Reducción de la Inflación en EE.UU. inyectaron estímulo fiscal en su mercado doméstico, con iniciativas similares emprendidas en el Reino Unido y Europa. Cuando la pandemia se desvaneció, muchos consumidores se apresuraron a gastar sus ahorros, lo que provocó un enorme aumento de la demanda y el consiguiente incremento de los precios, mientras los proveedores luchaban por adaptarse.

Después vino la invasión rusa de Ucrania en 2022, que disparó los precios de los productos básicos, como los alimentos y la energía, causando un enorme repunte de la inflación, y como reacción los bancos centrales subieron los tipos de interés a ambos lados del Atlántico. A medida que el mundo se fue adaptando a estas turbulencias y al impacto de la subida de los tipos de interés, tanto las empresas como los consumidores se vieron afectados, y la inflación disminuyó considerablemente.

Este tipo de acción no significa que los precios den marcha atrás y empiecen a caer, pero sí amortigua la velocidad con la que suben a un nivel más sostenible, aunque los niveles de inflación tanto en EE.UU. como en la Eurozona siguen siendo elevados en comparación con sus niveles anteriores a 2021/22.

¿Qué significa todo esto para los rendimientos de los bonos?

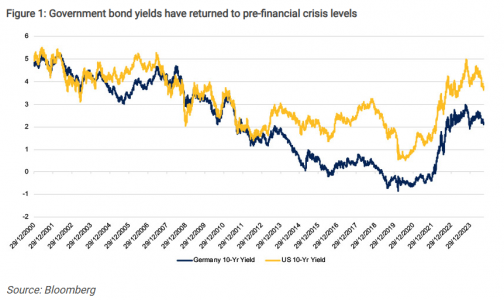

A principios de 2022, los bonos del Estado a 10 años en euros estaban por debajo de cero, y los bonos del Estado a 10 años en EE.UU. estaban al 1,5%, pero los tipos subieron bruscamente a lo largo de 2022 y en 2023. Los rendimientos de los bonos estadounidenses y europeos han vuelto ahora a los niveles anteriores a la crisis financiera de 2008, es decir, en torno al 2% en la zona euro y al 4% en EE.UU., lo que supone un punto de entrada para los inversores más atractivo que casi cualquier otro de la última década.

Gráfico 1: El rendimiento de la deuda pública vuelve a los niveles anteriores a la crisis

A principios de 2024, el consenso del mercado preveía un número significativo de recortes de los tipos de interés durante los doce meses siguientes a ambos lados del Atlántico, este ritmo de reducciones normalmente solo se vería si estas economías estuvieran entrando en una grave recesión.

Este escenario no se ha dado, y los tipos subyacentes subieron hasta junio, lo que tuvo un impacto negativo en las tires de la deuda pública. Sin embargo, la rentabilidad total durante este periodo se vio respaldada por los ingresos por cupones y también, en el caso del crédito IG, por el estrechamiento de los diferenciales de crédito a medida que el telón de fondo económico empezaba a parecer menos preocupante. A medida que la preocupación por una inflación «pegajosa» se ha disipado, los rendimientos de la deuda pública han vuelto a niveles cercanos a los de principios de año.

Tanto el Banco Central Europeo (BCE) como la Reserva Federal de EE.UU. (Fed) han empezado a bajar los tipos y los precios de mercado sugieren que los inversores anticipan nuevas bajadas agresivas de los tipos a corto plazo. De hecho, la curva de rendimientos ya se ha «desinvertido», es decir, los bonos a 10 años ahora rinden más que los pagarés a 2 años, lo que indica que se espera que los rendimientos esperados de los depósitos en efectivo caigan bruscamente en los próximos veinticuatro meses. Esto impulsa a los inversores a ampliar la duración y aprovechar los mayores rendimientos de los bonos a más largo plazo.

Creemos que actualmente muchos inversores están adoptando una posición prudente en su asignación de activos, con una gran proporción de sus carteras en fondos del mercado monetario (FMM), ya que algunos informes estiman que actualmente hay 9 billones de dólares1 asignados a monetarios en todo el mundo.

En el actual entorno de inversión, esto tiene sentido en términos del perfil de rentas de estos vehículos de inversión, que oscila entre el 2,5% y el 4,5% aproximadamente, dependiendo de la divisa elegida para el FMM. Sin embargo, si la política monetaria y el contexto inflacionista cambian como se prevé en el segundo semestre de este año, cabría esperar que los ingresos de estos instrumentos de inversión disminuyeran considerablemente, lo que supondría una inversión mucho menos atractiva para los inversores.

En cuanto a la renta fija, la naturaleza de los bonos significa que a los inversores «se les paga por esperar» en virtud del flujo continuo de cupones. En los últimos 12 meses, aunque los tipos básicos han subido, hemos visto cómo algunas estrategias IG generaban rendimientos totales del 10%, beneficiándose los inversores del pago de cupones y de la generación de alfa y superando de lejos a los retornos generados por las posiciones en efectivo.

Los diferenciales de crédito se amplían cuando los mercados parecen tensos y aumentan los temores de impago. Sin embargo, los últimos datos económicos y el consiguiente movimiento de los rendimientos de la deuda pública sugieren que la economía mundial no está entrando en recesión.

Investigamos y analizamos muchas empresas que tienen calificaciones crediticias de grado de inversión y la gran mayoría presenta un panorama saludable en lo que respecta a sus negocios actuales. La conversación del mercado en general ha pasado de un aterrizaje suave o duro a ningún aterrizaje en absoluto; y este escenario puede dar lugar a un estrechamiento de los diferenciales de crédito que puede beneficiar a los inversores en bonos con grado de inversión.

Al adoptar un enfoque activo, permite a los inversores ganar exposición a los bonos de empresas que deberían beneficiarse del actual entorno económico. También permite una mayor flexibilidad para evitar potencialmente aquellas empresas que podrían ver sus modelos de negocio cuestionados por el aumento de los tipos de interés que se ha producido en los últimos tres años. Por el contrario, si los inversores adoptan un enfoque pasivo, invirtiendo en un fondo de seguimiento de referencia, no se beneficiarán de este análisis que intenta separar a los ganadores de los perdedores y, por lo tanto, sus inversiones podrían obtener un rendimiento inferior al de un fondo gestionado activamente.

En el contexto actual, los inversores harían bien en considerar la posibilidad de exponerse a fondos de renta fija con grado de inversión gestionados activamente.

Tribuna de Borja Mateo, director de desarrollo de negocio en RBC BlueBay, y Mike Reed, Jefe de Instituciones Financieras Globales en RBC BlueBay.

1 Bloomberg, October 2024

Por Funds Society, Madrid

Por Funds Society, Madrid