No es novedad que los REITs sufrieron una baja sustancial a raíz de la suba de tasas por parte de la Fed en los últimos años. Mucho se dijo sobre un hard y un soft landing, pero la realidad es que estas acciones sufrieron caídas comparables con lo que sucede en periodos de recesión, una recesión que nunca llegó.

Consideramos que es un sector que se encuentra atrasado en términos de valuaciones y que podría ser beneficiado tras más recortes de tasas por parte de la Fed. Cabe mencionar que, comparados a valores históricos, podríamos considerar también un momento de entrada más que interesante.

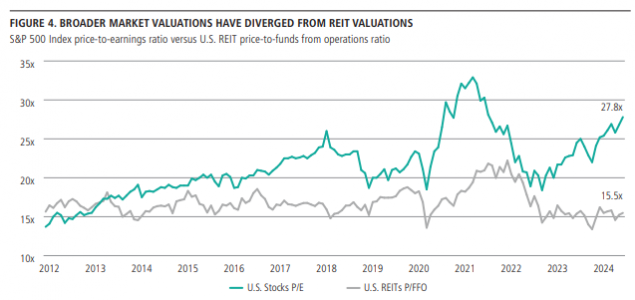

El Real Estate americano se está negociando a múltiplos bajos en comparación con las acciones:

Fuente: NB

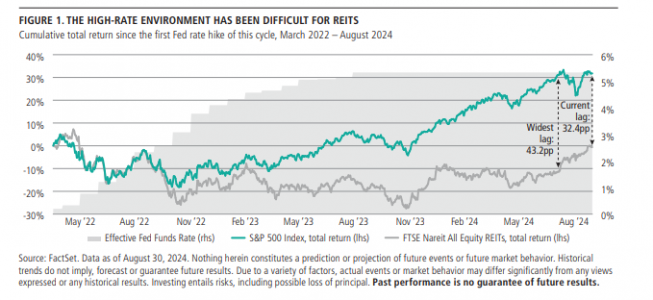

Correlación y reacción frente a baja de tasas

En este tiempo vimos que los REITs se correlacionaron mucho con la tasa de interés, particularmente la de 10 años. Desde que la Reserva Federal comenzó a subir las tasas en marzo de 2022, los REITs han tenido un rendimiento inferior al del mercado de renta variable en general. Cuando la inflación persistente impidió que esos recortes se materializaran, los REITs volvieron a quedarse rezagados respecto al mercado, igualmente obteniendo altos ingresos por rentas (su negocio principal). El desfase acumulado alcanzó su punto más amplio el pasado julio, con 43% de brecha vs SPY.

Fuente: NB

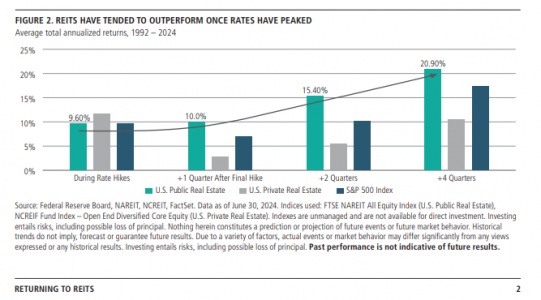

Los datos de los ciclos de tasas de interés de los últimos 30 años, mostrados en la segunda imagen, nos sugieren que los REITs han comenzado a superar al mercado accionario desde el momento de la última subida de tasas. Al cabo de un año, en promedio, han generado un retorno de más del 20% en el pasado. En esta ocasión, desde la última subida de tasas de la Reserva Federal en julio de 2023, los REITs han subido alrededor del 15%. En los últimos dos meses, los REITs han estado cerrando rápidamente su brecha de rendimiento a largo plazo frente al mercado en general.

Fuente: NB

¿Por qué Real Estate Líquido o REITs?

Algunos breves puntos que lo resumen.

- Rentas aún elevadas mantienen un incremento en los ingresos de los REITs (Net Operating Income elevado), mejorando los balances en estos años a pesar de que las acciones estuvieron a la baja.

- Bajo nivel de apalancamiento y madurez de deuda más adelante en el tiempo, con el apalancamiento bajando también gracias al mayor cash flow.

- Diferencia en retornos entre mercado público y privado similar al 2008, marcando una oportunidad de recuperación en el mercado líquido (considerar que en 2008 la crisis se originó adyacente al sector inmobiliario).

- Históricamente, las recuperaciones en esta clase de activo fueron rápidas y significativas. Aún más tras haber alcanzado el techo en la subida de tasas.

- Históricamente el retorno de esta clase de activos vs el S&P 500 fue más que interesante.

- Diferencia en allocation vs Private Real Estate, más diversificación, menos concentración y pragmatismo, el manager puede rotar entre diversos sectores inmediatamente para poder mitigar impacto o aprovechar oportunidades de mercado. Notar que cada sector cuenta con ciclicidades bien distintas a otros en general.

- Valuaciones atractivas vs US Equity y un nivel de Earnings Growth con mayor estabilidad histórica. Además mucho dinero salió del sector, potencial de recuperación mediante flujo de inversionistas.

Consideramos que los inversores del mundo están en busca de nuevas historias de inversión. Si miramos el mundo, y miramos sectores rezagados, creemos que acciones de empresas americanas del sector de real estate deberían ser consideradas en portafolios de inversión buscando oportunidades.

Tribuna de José Noguerol y Florencio Mas, managing partners de BECON IM, y Lucas Martins, partner de la firma.

Para mas informacion contactarse con info@beconim.com

Autores del artículo:

object(WP_Post)#22423 (24) {

["ID"]=>

int(253559)

["post_author"]=>

string(2) "19"

["post_date"]=>

string(19) "2024-10-17 13:33:07"

["post_date_gmt"]=>

string(19) "2024-10-17 11:33:07"

["post_content"]=>

string(372) "

José Noguerol es managing partner en BECON Investment Management desde 2017. Anteriormente se desempeñó en el cargo de Managing Director de MFS Investment Management para Sudamérica entre 1996 y 2016.

Noguerol es licenciado en Económicas por la Tufts University

"

["post_title"]=>

string(14) "José Noguerol"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(13) "jose-noguerol"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2024-10-17 13:33:07"

["post_modified_gmt"]=>

string(19) "2024-10-17 11:33:07"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=253559"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

José Noguerol es managing partner en BECON Investment Management desde 2017. Anteriormente se desempeñó en el cargo de Managing Director de MFS Investment Management para Sudamérica entre 1996 y 2016.

Noguerol es licenciado en Económicas por la Tufts University

object(WP_Post)#22424 (24) {

["ID"]=>

int(253552)

["post_author"]=>

string(2) "19"

["post_date"]=>

string(19) "2024-10-17 13:30:01"

["post_date_gmt"]=>

string(19) "2024-10-17 11:30:01"

["post_content"]=>

string(385) "

Florencio Mas (CFA) es managing partner de BECON IM desde 2017. Anteriormente desempeñó diversos roles en MFS Investment Management entre 2008 y 2016.

Es licenciado por la Universidad Torcuato de Tella, ha sido alumno de la Harvard Business School y está certificado como CFA.

"

["post_title"]=>

string(13) "Florencio Mas"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(13) "florencio-mas"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2025-02-24 16:10:23"

["post_modified_gmt"]=>

string(19) "2025-02-24 15:10:23"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=253552"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Florencio Mas (CFA) es managing partner de BECON IM desde 2017. Anteriormente desempeñó diversos roles en MFS Investment Management entre 2008 y 2016.

Es licenciado por la Universidad Torcuato de Tella, ha sido alumno de la Harvard Business School y está certificado como CFA.

object(WP_Post)#22427 (24) {

["ID"]=>

int(253580)

["post_author"]=>

string(2) "19"

["post_date"]=>

string(19) "2024-10-17 13:36:47"

["post_date_gmt"]=>

string(19) "2024-10-17 11:36:47"

["post_content"]=>

string(279) "

Lucas Martins es managing partner de BECON Investment Management, firma a la que se incorporó en 2018.

Es licenciado en Administración y Sistemas por la ITBA Universidad.

"

["post_title"]=>

string(13) "Lucas Martins"

["post_excerpt"]=>

string(0) ""

["post_status"]=>

string(7) "publish"

["comment_status"]=>

string(6) "closed"

["ping_status"]=>

string(6) "closed"

["post_password"]=>

string(0) ""

["post_name"]=>

string(13) "lucas-martins"

["to_ping"]=>

string(0) ""

["pinged"]=>

string(0) ""

["post_modified"]=>

string(19) "2025-08-04 18:48:55"

["post_modified_gmt"]=>

string(19) "2025-08-04 16:48:55"

["post_content_filtered"]=>

string(0) ""

["post_parent"]=>

int(0)

["guid"]=>

string(61) "https://www.fundssociety.com/?post_type=profile&p=253580"

["menu_order"]=>

int(0)

["post_type"]=>

string(7) "profile"

["post_mime_type"]=>

string(0) ""

["comment_count"]=>

string(1) "0"

["filter"]=>

string(3) "raw"

}

Lucas Martins es managing partner de BECON Investment Management, firma a la que se incorporó en 2018.

Es licenciado en Administración y Sistemas por la ITBA Universidad.

Por Funds Society

Por Funds Society