Las nuevas tecnologías están ayudando a las empresas a recomponer las cadenas de suministro y a desarrollar sistemas más resistentes. Pese a que la reciente reanudación de los envíos de grano desde el puerto de Odesa ha aliviado en cierta medida la situación de los muchos países que dependen de Ucrania para el suministro de alimentos básicos, las alteraciones de la cadena de suministro que han lastrado la economía mundial desde 2020 siguen presentes.

La escasez de productos, desde el papel higiénico hasta los semiconductores, ha supuesto un quebradero de cabeza para los consumidores y las empresas de todo el mundo en los últimos dos años, debido a diversos factores como el COVID-19, la desglobalización en determinados sectores y, más recientemente, la guerra de Ucrania. Aunque últimamente se han observado algunos signos de mejora en la cadena de suministro, la presión sigue en máximos históricos, y en el horizonte se vislumbra el riesgo de que puedan aumentar las tensiones geopolíticas, posibles huelgas de trabajadores y nuevos confinamientos en China con motivo de la COVID-19 1.

Sin embargo, este periodo de convulsiones tiene un lado positivo. En muchos casos, está acelerando la innovación, ya que las empresas buscan formas de preparar sus operaciones para el futuro, a menudo invirtiendo en tecnología o redefiniendo las estrategias tradicionales que llevan décadas aplicando a su cadena de suministro.

Para los inversores, este periodo presenta tanto retos como oportunidades para sus carteras. A corto plazo, los problemas en la cadena de suministro seguramente reducirán los márgenes de beneficio de las empresas, en concreto, de aquellas más vulnerables al incremento de los costes provocado por los retrasos en el suministro. Entre ellas se incluyen las empresas de transporte y logística, fabricantes y minoristas. A largo plazo, sin embargo, los inversores pueden beneficiarse de oportunidades en áreas como la robótica o la diversificación de proveedores, ya que las empresas buscan reforzar la resistencia de sus operaciones.

Invertir en innovación

Ante el convulso panorama actual, ¿cómo están innovando las empresas? Desde la gestión de mayores acumulaciones de inventario hasta el desarrollo de sistemas para empaquetar envíos de un modo más eficiente, las empresas están buscando formas de optimizar sus cadenas de suministro a través de la automatización y el uso inteligente de los datos.

Lo anterior incluye hacer un mayor uso de robots. Para muchas empresas que se enfrentan al incremento de costes derivado de la inflación, los robots pueden ser una herramienta útil para optimizar tareas rutinarias como la gestión del inventario, lo que les permite gestionar los costes laborales y centrarse en dotar de personal aquellas áreas de más valor a las que la automatización no puede llegar.

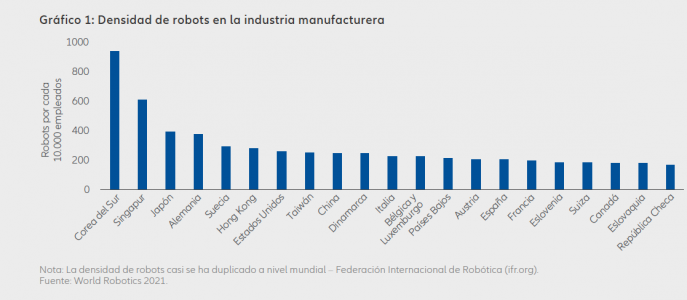

Y existe potencial para más inversión. Actualmente, hay 126 robots industriales por cada 10.000 empleos en la industria manufacturera, lo que implica una densidad de robots del 1% según los últimos datos de la Federación Internacional de Robótica. La elevada densidad de robots en centros de fabricación como Corea del Sur o Singapur muestra el potencial de crecimiento en mercados como China, EE. UU y Francia, donde la densidad es mucho menor (véase el Gráfico 1) 2.

La alimentación: un objetivo importante

Otra área de innovación es la tecnología agrícola. La preocupación por la seguridad alimentaria que se ha intensificado a raíz de la guerra de Ucrania y el COVID-19 ha despertado un creciente interés por la tecnología agrícola. Los precios de los alimentos alcanzaron máximos históricos a comienzos de 2022 y, aunque la subida se ha frenado, los elevados precios de los fertilizantes, las desfavorables perspectivas económicas y las fluctuaciones de las divisas podrían tener un impacto negativo. En nuestra opinión, esto abrirá la puerta a una mayor inversión en tecnología agrícola y equipos de riego.

La previsión de crecimiento a largo plazo del sector se ha visto reforzada en los últimos años, ya que son bastantes los países que buscan fortalecer sus cadenas de suministro alimentarias para reducir el impacto de los fenómenos naturales cada vez más frecuentes, como las sequías o las inundaciones, provocados por el cambio climático. Las inversiones en capital riesgo de tecnología agrícola, que abarca soluciones tan diversas como los robots o la tecnología GPS, se incrementaron hasta los 11.300 millones de dólares en 2021, lo que representa una subida del 61% en comparación con el año anterior 3. Es probable que la cifra siga aumentando, ya que la tecnología agrícola trae consigo el ahorro de agua y la reducción en el uso de fertilizantes y pesticidas.

Recopilando datos

Las tecnologías dedicadas a la analítica avanzada también pueden ayudar a las empresas a planificar riesgos y sortearlos. Uno de los retos que la inestabilidad en las cadenas de suministro ha puesto de manifiesto es que muy pocas empresas tienen una visión completa sobre todas las fases de su cadena de suministro.

Según un estudio de 2021 de McKinsey, las empresas que supieron gestionar bien la pandemia tenían una probabilidad 2,5 veces mayor de contar previamente con capacidades de analítica avanzada4 . Las empresas que invierten en soluciones de analítica avanzada podrían estar mejor posicionadas para sortear los problemas de la cadena de suministro y los vientos desfavorables de la economía. Esa necesidad de las empresas de contar con información más sofisticada está generando un mayor interés por los centros de datos. Para los inversores, los centros de datos ofrecen diversificación y exposición a activos con componentes de crecimiento a largo plazo.

Cambios en la cadena de suministro

Además de tener en cuenta la revolución tecnológica, los inversores también deben permanecer atentos a los cambios estratégicos de mayor alcance que las empresas están realizando para gestionar sus cadenas de suministro. Deben centrarse en las empresas que están adoptando un enfoque proactivo. Uno de los obstáculos más importantes que han traído consigo las alteraciones recientes han sido las limitaciones que tienen las empresas para responder de forma ágil a los cambios en la demanda del consumidor o a los acontecimientos geopolíticos, como las tensiones comerciales entre EE.UU. y China, la salida de Reino Unido de la Unión Europea o la guerra de Ucrania.

En respuesta a lo anterior, algunos fabricantes de vehículos y otras empresas se están deshaciendo de los modelos “justo a tiempo” (just-in-time), el eje central de la gestión de las cadenas de suministro durante décadas, en favor de la metodología “por si acaso” (just-in-case), que requiere tener un mayor inventario. Otras empresas están diversificando proveedores y optando por el nearshoring, el proceso de transferir la fabricación o los proveedores a un país más cercano a la ubicación de la demanda. El nearshoring podría contribuir a generar interés en almacenes locales ahora que las empresas intentan fortalecer sus cadenas de suministro y protegerse frente a los cuellos de botella causados por las tensiones geopolíticas o por la escasez que reinó durante la pandemia del COVID-19.

Algunos gobiernos están intentando reducir la dependencia que tienen sus países de ciertos componentes clave con origen en el extranjero. En agosto de 2022, en Estados Unidos se aprobó una ley que destina miles de millones de dólares a ayudas para la producción e investigación doméstica de semiconductores. La Unión Europea y otras regiones han anunciado planes similares para desarrollar sus propias industrias de fabricación de chips. Con el tiempo, lo anterior podría aliviar la escasez de chips a nivel mundial provocada por el aumento de la demanda de vehículos y otros productos que incorporan chips. Las empresas que sepan gestionar ahora los retos de las cadenas de suministro podrían estar mejor posicionadas para sortear alteraciones futuras, e incluso para salir triunfales de esos momentos.

En resumen, los inversores deberían pensar estratégicamente en las implicaciones que tienen los problemas de la cadena de suministro para sus carteras. Por un lado, deberían tener en cuenta el impacto en los activos causado por la disrupción a corto plazo y, por otro, las oportunidades a largo plazo que pueden surgir de los cambios estructurales generalizados que se producen en los sectores de la logística y de la fabricación, así como de las tecnologías que respaldan estos cambios.

Tribuna elaborada por Virginie Maisonneuve, directora global de inversiones de Renta Variable de Allianz GI.

1. Fuente: Índice de presión de la cadena de suministro global, Banco de la Reserva Federal de Nueva York., julio de 2022

2. Fuente: 2021 World Robot Report, Federación Internacional de Robótica

3. Fuente: Investment Monitor (referencia a datos de PitchBook), 8 de julio de 2022

4. Fuente: McKinsey, 23 de noviembre de 2021

Por Funds Society, Madrid

Por Funds Society, Madrid