Los números acumulados de las Siefores Básicas (SB) 90-94 desde enero de 2022 y hasta el cierre de marzo, eran todavía rojos. Las pérdidas generales del grupo más riesgoso se habían reducido a 2.85% en promedio, con dos casos (Citibanamex y Principal) de minusvalías mayores a 6.00%. No obstante, la recuperación avanza: en los días críticos de septiembre y octubre las pérdidas fueron de 11.6% en promedio, y hasta de más de 15% en los dos casos extremos. La tabla de rendimientos en el primer trimestre del año prefigura la “normalización” del desempeño.

Hacia la “normalización” del desempeño

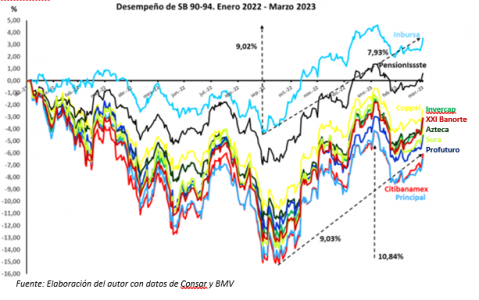

En la gráfica de 15 meses se aprecia que ocho Afores continuaban en la zona inferior, en tanto que las conservadoras, Inbursa y PensionIssste, zigzagueaban en el área positiva. Pero véase el potencial: hacia la primera semana de febrero, Citibanamex y Principal, aquellas dos grandes perdedoras, habían regenerado casi 11% desde el fondo, superando el 9% de Inbursa (ver las flechas punteadas verticales). Al corte de marzo, luego de la segunda ola descendente en la etapa de recuperación, el rebote de Citibanamex y Principal disminuía a 9% y el de Inbursa a 8% (flechas punteadas diagonales). Es decir, el ritmo con que se “normaliza” el desempeño de las ocho Afores de mayores pérdidas es superior al de las administradoras conservadoras.

Apréciese que a partir de 2023 las líneas que están en la zona negativa se ha inclinado hacia arriba, contrastando con la evolución predominantemente horizontal de las de Inbursa y Pensioniste.

Un primer trimestre promisorio

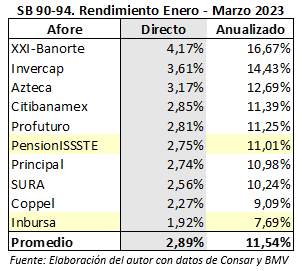

El potencial se evidencia con el desempeño en el primer trimestre de este año. Véase que PensionIssste ha descendido al sexto lugar e Inbursa al último, y que ambas están por abajo del rendimiento promedio. Sobre todo, valórese la diferencia de más del doble entre lo que ha conseguido la primera, XXI Banorte, y lo que ha logrado Inbursa. La desventaja adquiere más peso en las cifras anualizadas, que evidencian con más claridad que las dos Afores precavidas prosiguen su camino habitual pausado cuando las condiciones de los mercados son distintas y ameritan un cambio de estrategia.

Observe que el rendimiento de Citibanamex, cuarto en la tabla, supera con claridad al de Inbursa, aunque apenas por poco al de PensionIssste, que había sido igualada por Principal, en séptimo sitio.

SB 60-64: Inbursa y PensionIssste vuelven al fondo de la tabla

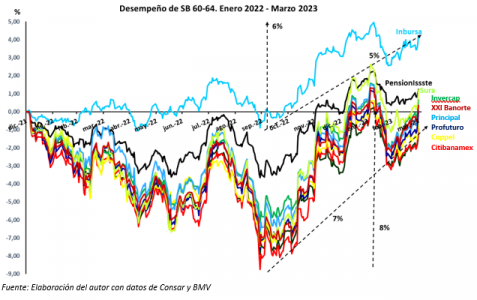

En este grupo de las SB para trabajadores en la inminencia del retiro, que asume menor riesgo, también se percibe el contraste entre la evolución típica de Inbursa y PensionIsste y el dinamismo de las otros ocho Afores. En este caso, el desempeño acumulado a partir de 2022 y hasta el 31 de marzo ya era en promedio positivo, de 0.50%. Siete gestoras estaban en la zona de ganancias. En el primer sitio, Inbursa, se mantenía lejos del resto. En el segundo, PensionIssste, que había sido ya alcanzada por Sura seguidas de cerca por Invercap y XXI Banorte. Y en la zona inferior, Coppel, Citibanamex y Azteca, con pérdidas de 0.71%, 0.91% y 1.18%, respectivamente.

La recuperación máxima de Citibanamex y Azteca (las peores en los días críticos) había sido de 8% desde el fondo, superior al 6% que producía Inbursa desde su punto mínimo (véanse las líneas punteadas verticales). Al cierre de marzo, la regeneración de Citibanamex y Azteca se moderaba a 7% y la de Inbursa a 5% (véanse las líneas punteadas diagonales)

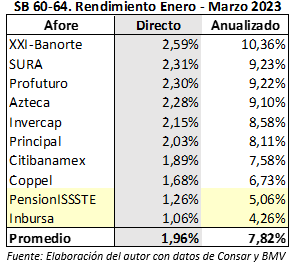

Al corte del primer trimestre de este año, PensionIssste e Inbursa eran penúltima y última en la tabla de posiciones de este grupo de SB. Son las ubicaciones que parece inexorable ocuparán también en los demás grupos generacionales, considerando el contexto económico y la mejoría lenta pero gradual de los mercados. La desventaja de estas Afores respecto del rendimiento de XXI Banorte era más grande que en las SB 90-94. Incluso estaban ya distanciadas de Azteca, que era cuarta, y de Citibanamex séptima.

Todavía es buen tiempo para cambiar de Afore

Los logros a marzo del SAR son muy buenos y prefiguran lo que puede ser el año entero. Pero no hay que verlos de manera aislada sino en el contexto de largo plazo y considerar que, de materializarse, compensarían las minusvalías de 2022. Luego habrá que esperar lo suficiente para hacer nuevas cuentas y ver si el ahorro de los trabajadores llega a crecer al cabo de dos años. Eso ahora parece factible, supeditado a que la Reserva Federal concrete el tope del endurecimiento monetario que, de darse con oportunidad, favorecería la inversión en renta variable y bonos, y propulsaría aún más a las Afores que suelen tomar más riesgo. Así, persiste la oportunidad para que los afiliados que procuren mayores rendimientos se traspasen a una de esas gestoras y aprovechen su potencial.

Columna de Arturo Rueda