Tras un sólido 2024, seguimos siendo cautelosamente optimistas sobre las perspectivas de los bonos frontera. En general, los fundamentales han mejorado y todavía hay un amplio margen alcista en el frente de la rentabilidad. El riesgo de duración es bajo, lo que podría ayudar a mitigar el impacto del aumento de las rentabilidades del Tesoro estadounidense. El riesgo de impago, según todos los indicadores, también ha disminuido en el último año, favorecido por las reestructuraciones de deuda y la mejora de los perfiles de vencimiento. Los riesgos relacionados con la nueva administración «Trump 2.0» son válidos, pero creemos que la situación tiene más matices de lo que se comenta en general.

Disminución del riesgo de impago

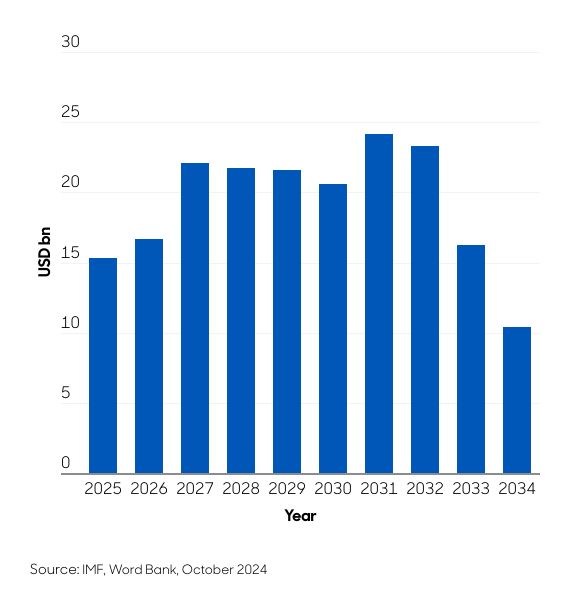

Tras varios shocks externos en los últimos años, hemos visto pruebas tangibles de la disminución del riesgo de impago en los mercados frontera Tras las reestructuraciones, el riesgo de impago en Zambia, Ghana, Ucrania y Sri Lanka ha disminuido de forma considerable. La gestión del pasivo ha sido igualmente importante, y varios países han reducido el riesgo de impago alargando los periodos de vencimiento (gráfico 1). Un buen ejemplo es Costa de Marfil, que a principios de 2024 emitió nuevos bonos a nueve y doce años y más tarde los licitó a 2025 y 2032 (con vencimientos más cortos).

La reapertura del mercado primario en 2024 también fue una grata sorpresa, que alivió aún más las preocupaciones sobre las presiones de financiación y los riesgos de impago. Además de Costa de Marfil, Benín, Kenia, Camerún, Senegal; El Salvador y Nigeria registraron una fuerte demanda de sus nuevas emisiones. El retorno al mercado primario proporciona a los gobiernos una útil fuente alternativa de financiación, en lugar de depender de los préstamos multilaterales, que se hicieron más comunes tras el covid.

Mejora de los fundamentales económicos

También hay motivos para el optimismo en cuanto a los fundamentales. En 2025, se espera que el crecimiento de los países frontera se recupere con un mayor diferencial frente a los países con mercados desarrollados. La consolidación fiscal ha sido difícil de alcanzar durante un largo periodo, pero ahora estamos viendo mejores progresos, y se espera que estos países (en conjunto) alcancen un superávit primario en 2026. Los programas de apoyo del Fondo Monetario Internacional han ayudado, ya que normalmente condicionan los desembolsos de la deuda al cumplimiento de los objetivos de consolidación fiscal y de la deuda.

Los países están logrando la consolidación fiscal mediante una combinación de medidas generadoras de ingresos y de recorte del gasto. Por ejemplo, las políticas de gasto incluyen la supresión de las subvenciones a la energía, mientras que las políticas de ingresos suelen incluir la reducción de las exenciones del IVA y el aumento de la digitalización con el fin de ampliar la base impositiva.

Aunque el ritmo de la consolidación varía de un país a otro, la dirección general de la evolución tanto de los indicadores fundamentales como de los riesgos de impago es ahora positiva. Las agencias mundiales de calificación crediticia han reconocido este progreso, y las mejoras de calificación en 2024 superaron a las bajadas de calificación por primera vez en cinco años.

Los rendimientos siguen siendo atractivos

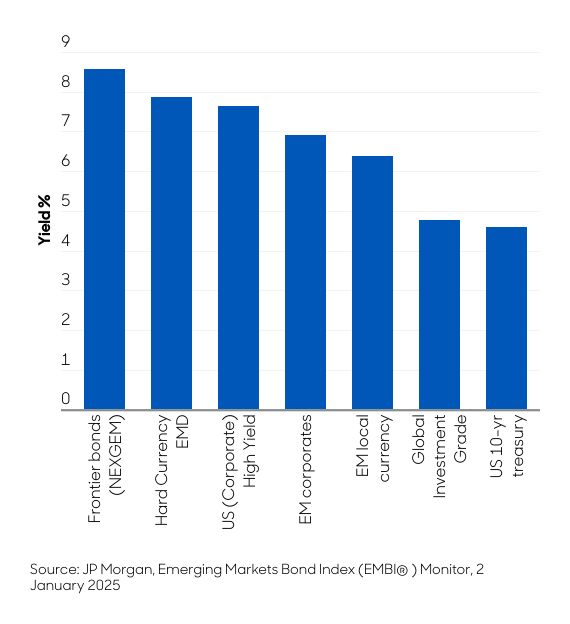

Tras un 2024 fuerte, los rendimientos de los bonos frontera han caído, con 11 países ofreciendo ahora rendimientos de dos dígitos, por debajo de los 25 de hace un año. Sin embargo, creemos que el rendimiento del 8,56% del índice JP Morgan NEXGEM [1] sigue siendo atractivo en relación con los riesgos, su historial a largo plazo y otros activos de renta fija emergentes y mundiales (gráfico 2). El margen para una compresión significativa de los diferenciales podría ser más limitado ahora. Dicho esto, los diferenciales podrían seguir subiendo de forma idiosincrásica.

Es probable que otra fuente de rendimiento proceda de los cambios en la composición del índice JP Morgan NEXGEM, dada la inclusión prevista de países de mayor rendimiento como Argentina, Ecuador, Egipto y Ucrania.

Riesgos de la administración “Trump 2.0”

Los riesgos asociados a la nueva administración estadounidense de Trump son, comprensiblemente, el centro de mucha atención. Existe la preocupación de que el aumento de los aranceles estadounidenses a las importaciones y la represión de los inmigrantes ilegales puedan avivar la inflación estadounidense. Esto, junto con la intención de Trump de impulsar el crecimiento mediante recortes fiscales (potencialmente) no financiados, ha hecho subir los rendimientos de los bonos del Tesoro estadounidense desde el resultado de las elecciones presidenciales.

El aumento de estos rendimientos tiende a ser negativo para los activos de mayor riesgo, incluidos los activos de los mercados emergentes. Sin embargo, el impacto en los bonos frontera ha sido bastante limitado, siendo los factores idiosincrásicos los que han impulsado el rendimiento. Esto puede reflejar que los bonos frontera han tenido históricamente una correlación relativamente baja con los rendimientos del Tesoro de EE.UU. en comparación con otros activos. Si bien esto proporciona cierta tranquilidad, un aumento significativo del rendimiento del bono estadounidense a 10 años por encima del 5% podría resultar problemático.

Sin embargo, cabe señalar que los riesgos relacionados con Trump no son del todo negativos. Un impulso al crecimiento estadounidense sería positivo para el crecimiento mundial y, por tanto, también para los mercados frontera. Las mejoras en la eficiencia del gobierno estadounidense y una posición fiscal más fuerte podrían disminuir el riesgo para los rendimientos de la deuda pública americana. Además, la confianza de los inversores probablemente mejoraría si Trump consiguiera poner fin a la guerra entre Rusia y Ucrania. Así que, por ahora, creemos que los riesgos de «Trump 2.0» son más equilibrados de lo que se suele decir y deberían ser manejables para los mercados frontera.

Conclusiones

Creemos que 2025 puede ser otro buen año para los bonos frontera. Los fundamentales están mejorando, el riesgo de impago se ha reducido y los rendimientos ofrecen a los inversores una amplia compensación por los riesgos. Dicho esto, la selección cuidadosa de los créditos y la adaptabilidad a los acontecimientos mundiales y locales serán más críticas que nunca.

En cuanto al posicionamiento, seguimos viendo más valor en algunos bonos de menor calificación, donde las reestructuraciones de deuda han concluido con éxito, como Zambia Ghana y Sri Lanka. También somos constructivos en países como Nigeria, Egipto, El Salvador y Pakistán, y prevemos ganancias potencialmente importantes para Ucrania si la guerra con Rusia se acerca a su resolución. Por último, con la mayoría de los bancos centrales relajando los tipos en 2025, creemos que los mercados selectivos de divisas locales podrían ofrecer opciones atractivas para diversificarse de los bonos en divisas fuertes.

Columna de Kevin Daly, Investment Director en el equipo de renta fija de abrdn

NOTAS

- JP Morgan, Emerging Markets Bond Index (EMBI®) Monitor, 2 de enero de 2025

Por Beatriz Zúñiga

Por Beatriz Zúñiga