Acabamos de empezar febrero y ya 2025 se perfila como otro año complejo y volátil. La política, la evolución de la macroeconomía y la divergencia de la política monetaria dictarán el sentimiento. La amenaza de una guerra comercial inspirada por Trump también se cierne sobre nosotros. Creemos que este telón de fondo prepara el terreno para que la renta fija ofrezca buenos resultados.

Resumen rápido

A principios de 2024, surgió la preocupación de que la inflación general estaba demostrando ser más rígida de lo esperado. No obstante, los recortes de tipos de los bancos centrales se materializaron finalmente en la segunda mitad del año, tal y como se había previsto. En los dos últimos meses, la victoria electoral de Donald Trump hizo subir significativamente los rendimientos de los bonos del Tesoro a medio y largo plazo por el temor a que sus políticas económicas fueran inflacionistas. Las tensiones geopolíticas también se sumaron a la presión alcista sobre la curva de rendimientos.

El crecimiento económico mundial fue más resistente de lo previsto, y la sólida rentabilidad empresarial respaldó los diferenciales de crédito, que se estrecharon significativamente a lo largo de 2024. Estos acontecimientos tuvieron un impacto desigual en los rendimientos de la renta fija, con las estrategias de deuda pública pura a la zaga de los resultados positivos de las estrategias corporativas y de mercados emergentes.

Los mayores rendimientos totales disponibles han aumentado el atractivo de la renta fija. Varios temas adicionales deberían reforzar aún más los argumentos a favor de las inversiones en renta fija.

Temas clave para 2025

Esperamos que la política monetaria diverja en los mercados desarrollados. La Reserva Federal estadounidense ya ha recortado su ciclo de bajadas de tipos a la espera de ver el impacto de las políticas de Trump. El consenso del mercado oscila entre cero recortes y dos en las últimas fases del año. Por el contrario, el Banco Central Europeo, que podría decirse que va por detrás de la curva, parece dispuesto a recortar más y más rápido de lo previsto ante los crecientes vientos en contra de la economía. La obstinada inflación británica había dado al Banco de Inglaterra motivos para detenerse. Sin embargo, las cifras de enero fueron más débiles de lo esperado, abriendo el camino a posibles reducciones.

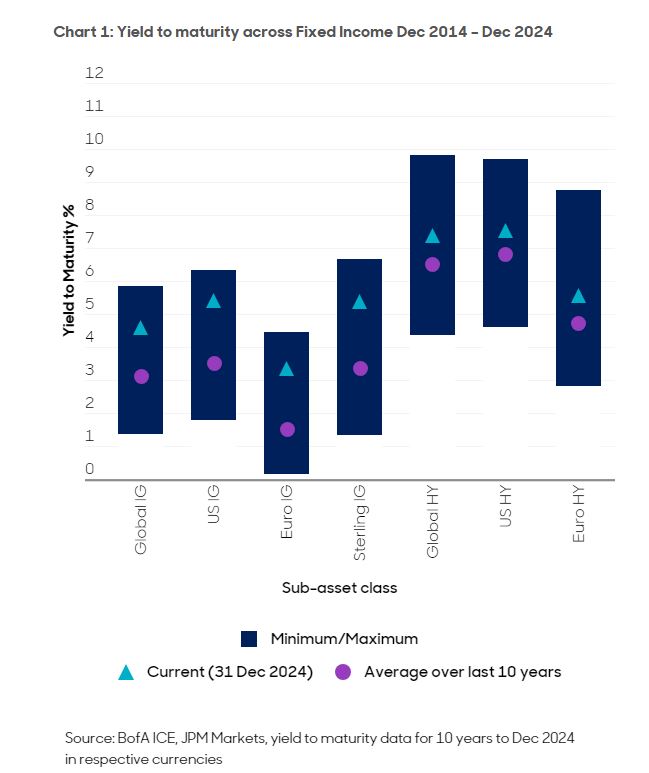

Rendimientos y diferenciales

Los rendimientos totales de los bonos globales IG en los mercados desarrollados y emergentes son atractivos. El rendimiento al vencimiento del índice Barclays Global Average Corporate es actualmente del 4,8%, frente a una media histórica del 3,1% (desde diciembre de 2004). Si se comparan los últimos 10 años, los rendimientos actuales disponibles para todas las principales subclases de activos de renta fija también están muy por encima de la media a largo plazo (véase el Gráfico 1). Esto debería resultar atractivo para los inversores en cupones que buscan una renta atractiva.

Los rendimientos más elevados también suelen traducirse en diferenciales más estrechos fuera de una recesión. Dicho esto, las perspectivas de una mayor compresión de los diferenciales podrían ser más limitadas ahora que están por debajo de las medias a largo plazo. Aún así, podría haber cierto margen para que los diferenciales bajen, sobre todo de forma selectiva.

El momento dulce de la economía

En cuanto al PIB, la historia demuestra que un crecimiento económico modesto suele ser mejor que un crecimiento elevado para el crédito IG. A partir de 1948, los periodos de crecimiento del 1-2% dieron lugar a un exceso de rentabilidad para los IG. Un crecimiento elevado (superior al 3%) fue relativamente peor para los IG. Esto se debe a que, durante las fases de fuerte crecimiento, la atención tiende a desplazarse hacia el valor para el accionista a expensas del valor para el obligacionista. Tal como están las cosas, pensamos que 2025 ofrecerá un crecimiento económico modesto, lo que sugiere un buen entorno para el crédito IG.

Una ventaja comparativa

La renta fija destaca frente a otras clases de activos en términos de riesgo y valoración relativa. Con unos fundamentales sólidos, mayores rendimientos, menor volatilidad y una posición más elevada en la estructura de capital, la renta fija presenta una opción de inversión de menor riesgo y potencialmente mayor rentabilidad que las acciones ordinarias. Al mismo tiempo, los rendimientos de las empresas estadounidenses a cinco años son superiores al rendimiento de los beneficios del S&P 500 (5,2% frente a 3,4% [1]), lo que indica unas valoraciones relativas atractivas.

La renta fija destaca frente a otras clases de activos en términos de riesgo y valoración relativa. Con unos fundamentales sólidos, mayores rendimientos, menor volatilidad y una posición más elevada en la estructura de capital, la renta fija presenta una opción de inversión de menor riesgo y potencialmente mayor rentabilidad que las acciones ordinarias. Al mismo tiempo, los rendimientos de las empresas estadounidenses a cinco años son superiores al rendimiento de los beneficios del S&P 500 (5,2% frente a 3,4%[1]), lo que indica unas valoraciones relativas atractivas.

Más allá del efectivo

También hay razones de peso para que los inversores pasen del efectivo y los fondos del mercado monetario a la renta fija. Con la capacidad de captar más de 100 puntos básicos de exceso de rendimiento, la renta fija ofrece una oportunidad tangible para que los inversores mejoren sus rendimientos al tiempo que gestionan eficazmente el riesgo. El potencial alcista podría ser significativo. Según nuestras estimaciones, hay unos 7 billones de dólares listos para entrar en el mercado.

Conclusiones

Las «razones para creer» en la renta fija son claras. Los rendimientos son históricamente atractivos y los fundamentales son sólidos. En un mundo complejo e impredecible, esta clase de activos ofrece una ventaja de seguridad y valoración frente a activos de mayor riesgo como la renta variable.

Creemos que aprovechar la oportunidad que ofrece la renta fija podría generar un valor significativo para las carteras, lo que supone un oportuno movimiento estratégico en un mundo de turbulenta dinámica económica, política y de mercado.

Columna de Jonathan Mondillo, Global Head of Fixed Income en abrdn

[1] S&P, Diciembre 2024