Es probable que las políticas de la nueva administración Trump sigan siendo erráticas durante los próximos cuatro años.

Para los mercados frontera, el impacto más probable se produciría a través de recortes a USAID y la posible reducción del apoyo multilateral a través del FMI y el Banco Mundial. La imposición de aranceles es otro riesgo potencial, aunque lo consideramos menos preocupante directamente para la mayoría de los países frontera, dado su limitado comercio con EE.UU. y la ausencia de grandes superávits comerciales.

A continuación examinamos más detenidamente algunas de las principales áreas políticas de EE.UU. que podrían tener un impacto significativo en los mercados frontera en 2025 y en años venideros.

USAID

Fundada en 1961, la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) es la principal agencia civil de ayuda exterior del gobierno estadounidense. En 2023, USAID proporcionó una ayuda total de 64.700 millones de dólares, lo que supuso casi una quinta parte de la ayuda total proporcionada por los países de renta alta. Como tal, la decisión de Trump el día de su toma de posesión de suspender USAID durante un periodo inicial de 90 días, tendrá cierto impacto en los países frontera.

Sin embargo, como se muestra a continuación, USAID sigue siendo un pequeño contribuyente presupuestario para los países frontera, representando menos del 3% del PIB en la mayoría de los casos. El caso más atípico es el de Ucrania, pero se trata de un caso especial en muchos sentidos dado el conflicto actual y, en cualquier caso, Ucrania no se considera un país frontera.

En el frente de la ayuda, cabe destacar que durante el primer mandato de Trump se proporcionó una cantidad récord de dinero a la Corporación Financiera de Desarrollo (DFC), una agencia estadounidense de financiación del desarrollo que apoya proyectos en países de renta baja principalmente. En 2019, los préstamos de la DFC aumentaron más del doble, de 29.000 a 60.000 millones de dólares.

Un ejemplo de proyecto financiado por la DFC es el del Corredor Económico Lobito, que pretende construir una vía férrea de 600 millones de dólares desde la República Democrática del Congo (RDC) y Zambia hasta Angola para permitir la exportación de minerales. Con Trump, en lugar de las percibidas «limosnas» de USAID, es más probable que se mantenga la financiación de este tipo de proyectos con claros fundamentales económicos y beneficios potenciales también para Estados Unidos.

Ley de Crecimiento y Oportunidades para África (AGOA)

Promulgada en 2000, la AGOA ofrece a los países africanos un acceso libre de aranceles a los mercados estadounidenses. Dado que está previsto que el pacto se renueve en septiembre de 2025, las preocupaciones al respecto aumentan tras la suspensión de la USAID.

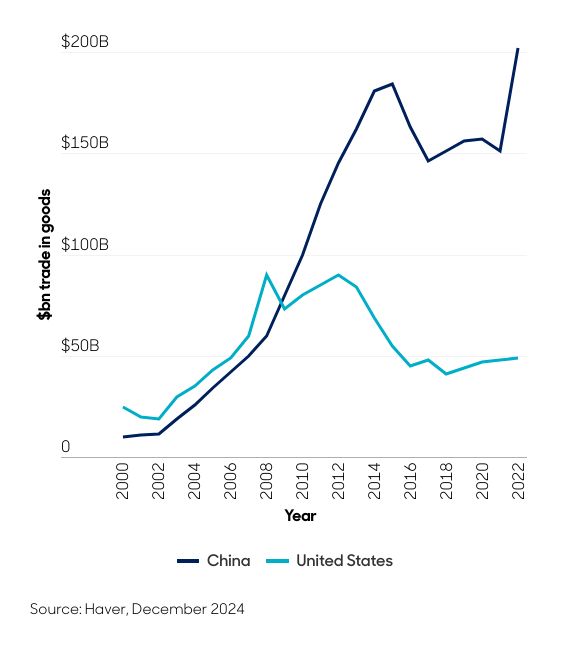

La supresión de la AGOA podría aumentar temporalmente las primas de riesgo en algunos casos, pero las repercusiones económicas generales deberían ser mínimas. En las dos últimas décadas, el comercio africano se ha diversificado, y muchos países han incrementado su comercio con China (gráfico 1).

De cara al futuro, Estados Unidos debe tener en cuenta los costes potenciales y las oportunidades perdidas si abandona la AGOA. Ello incluiría el riesgo de que Rusia y, especialmente, China tuvieran más espacio para seguir aumentando su influencia en África. Por ello, es posible que en su lugar se realicen esfuerzos para reformar la AGOA. Por ejemplo, mediante una reestructuración más acorde con los acuerdos de libre comercio y la ampliación del ámbito de aplicación para incluir áreas con gran potencial de crecimiento, como los servicios digitales y financieros.

Apoyo multilateral a través del FMI/Banco Mundial

El enfoque de la nueva Administración estadounidense respecto a la financiación en condiciones favorables del FMI y el Banco Mundial sigue sin estar claro. Dado que es, con diferencia, el principal financiador de estas organizaciones, cualquier disminución del apoyo estadounidense podría aumentar las primas de riesgo de los países frontera al reducir tanto la disponibilidad de financiación como la credibilidad de las políticas. De hecho, vale la pena recordar que para el número récord de países que participan actualmente en programas del FMI, uno de los beneficios más citados es la percepción de políticas más creíbles, que a menudo tienen por objeto corregir los desequilibrios económicos. A su vez, estas políticas de «anclaje» también pueden fomentar la inversión privada, incluida la procedente de los mercados de bonos.

Aranceles

La política estadounidense que más atención atrae a escala mundial es la de los aranceles. Sin embargo, creemos que los mercados frontera deberían quedarse relativamente aislados a este respecto. Esto se debe a que, a diferencia de algunos mercados emergentes más grandes, y especialmente China, no exportan en exceso a EE.UU. ni tienen grandes superávits comerciales bilaterales con este país.

Sin embargo, esto no significa que el creciente uso de aranceles no pueda tener consecuencias secundarias adversas. Por ejemplo, si la inflación estadounidense aumenta debido a que los aranceles incrementan los costes de importación, esto podría hacer subir los rendimientos del Tesoro estadounidense, lo que probablemente sería negativo para la mayoría de los activos de riesgo mundiales, incluidos los bonos soberanos frontera.

Conclusiones

Los países frontera tienen razón al tener algunas preocupaciones sobre la nueva administración Trump. Sin embargo, creemos que el impacto debería ser manejable. Y lo que es más importante, no debería desbaratar las tendencias positivas generales de consolidación fiscal, mejora de los fundamentales y mejora de las calificaciones crediticias. Para los inversores en bonos frontera, aunque los factores externos siguen siendo importantes, los principales impulsores de los rendimientos seguirán siendo la economía nacional, la política y las políticas locales. Seguiremos vigilando de cerca estos factores a la hora de tomar nuestras decisiones de inversión.