Las empresas europeas se enfrentan a toda una serie de nuevos retos derivados del rumbo político de la nueva administración Trump. Sin embargo, creemos que algunas de ellas tienen las características de negocio adecuadas para prosperar en este nuevo régimen y pueden ofrecer un potencial de rentabilidad que ahora se subestima.

El presidente estadounidense Donald Trump ha prometido lanzar una serie de medidas que podrían complicar la vida a empresas de todo el mundo. Es demasiado pronto para afirmar si algunas de las políticas comerciales más agresivas que se han anunciado son tácticas de negociación o un objetivo político real. En su primera ronda de órdenes ejecutivas justo después de la investidura, Trump no mencionó a Europa en relación con la aplicación de nuevos aranceles. Sin embargo, amenazó con imponerlos si la Unión Europea no compraba más petróleo y gas a Estados Unidos. En todo caso, las empresas europeas son conscientes de que la agenda política de Trump podría provocar que resulte mucho más difícil competir con sus iguales estadounidenses.

El reto para los inversores en renta variable europea está en identificar aquellas empresas que serán capaces de competir de manera eficaz a pesar de los mayores obstáculos. Por ejemplo, las compañías con un fuerte poder de fijación de precios y que se abastezcan y produzcan localmente serán mucho menos vulnerables a una posible imposición de aranceles. Creemos que con criterios claros para encontrar empresas de crecimiento de alta calidad, los inversores podrán identificar aquellas que tienen mayores probabilidades de vencer el pesimismo por la difícil situación de Europa y superar los obstáculos creados por las políticas.

Aranceles y comercio: no todas las empresas están expuestas de la misma forma

Antes incluso de tomar posesión del cargo, Trump dejó claro que, además de China, Europa era uno de sus objetivos para imponer aranceles. El tiempo dirá si ese duro discurso sobre el comercio se plasma en medidas reales. No obstante, los inversores deben prepararse para la posibilidad de que Trump llegue hasta el final y que un gobierno republicano unificado promueva la relocalización de la actividad manufacturera estadounidense.

¿En qué situación quedarían las empresas europeas? Depende. A nuestro juicio, aquellas que ya han optimizado sus cadenas de suministro en respuesta a los shocks sufridos durante la pandemia de la COVID-19 estarán mejor situadas para seguir consiguiendo eficiencias y crecimiento de los beneficios. En algunos casos, las empresas con negocios de alta calidad, con una posición sólida en sus respectivos sectores, tendrán mayor facilidad para optimizar sus cadenas de suministro para afrontar los mayores costes que supondrían los aranceles.

Adidas sería un buen ejemplo. En los últimos años, la empresa de ropa deportiva con sede en Alemania ha dejado de contratar parte de su producción en China para reducir los riesgos arancelarios y los problemas de interrupción de la cadena de suministro. Con una marca reconocida en todo el mundo y un modelo de negocio de alta calidad, Adidas ha sido capaz de forjar en relativamente poco tiempo relaciones eficaces con nuevos proveedores en Asia. Esto debería ayudar a que la empresa evite verse penalizada por la imposición de nuevos aranceles por parte de Estados Unidos a China o Europa, algo que, de producirse, elevaría el coste de sus productos para los consumidores estadounidenses.

Algunas empresas europeas operan en Estados Unidos y podrían incluso beneficiarse de los aranceles estadounidenses, especialmente en el sector industrial. Por ejemplo, Diploma, una empresa industrial diversificada con sede en el Reino Unido, genera alrededor de la mitad de sus ingresos en Estados Unidos y el 75% de sus insumos son de origen local. Por tanto, los aranceles no deberían hacer mella en los ingresos que obtiene en Estados Unidos, mientras que las empresas competidoras que se abastecen en China serán mucho más vulnerables. Otro caso similar es el de Beijer Ref. Este fabricante industrial de sistemas de refrigeración y calefacción experimenta un fuerte crecimiento en Estados Unidos, donde cuenta con proveedores locales, por lo que los aranceles no son una amenaza.

Las empresas de calidad pueden lidiar mejor con la situación

Aunque los aranceles pueden suponer un drástico incremento de los costes, que suelen trasladarse a los clientes, no todas las empresa europeas experimentarán automáticamente una pérdida de la demanda. Los efectos dependerán de muchos factores, entre ellos, el posicionamiento competitivo y el poder de fijación de precios.

Aquellas empresas que tengan posiciones dominantes en mercados nicho podrían ser capaces de soportar cierto nivel de aranceles. Por ejemplo, la danesa Coloplast fabrica productos sanitarios, como catéteres y bolsas para colostomía, y tiene una base de clientes consolidada que podría estar dispuesta a pagar más por esos productos especializados en lugar de cambiar de marca.

¿Qué ocurre con la economía europea?

Evidentemente, puede que la economía europea se enfrente a obstáculos derivados de las nuevas políticas de Trump, con las que se pretende impulsar en crecimiento de Estados Unidos. Sin embargo, en el caso de algunas empresas, estar domiciliadas en Europa no necesariamente significa tener mayor exposición a los riesgos regionales.

Un buen ejemplo es el sector industrial. Pensemos en Atlas Copco, un grupo multinacional sueco que suministra herramientas, equipos y servicios para empresas de los sectores manufacturero, minero y de la construcción. La empresa obtiene más del 70% de sus ingresos fuera de Europa, por lo no está excesivamente expuesta a los riesgos económicos de la región. Dada su estructura descentralizada —con más de 450 centros de servicios en más de 180 países—, la empresa puede activar muchas palancas para contrarrestar las condiciones adversas de un mercado concreto. Su sólido historial de rentabilidad sistemática ofrece otra barrera protectora frente a una posible debilidad de la economía.

La resiliencia de los beneficios debería verse recompensada

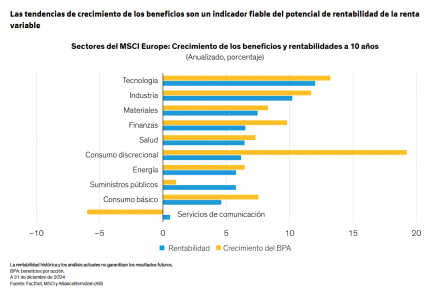

Este tipo de empresas ofrece a los inversores fuentes de crecimiento de los beneficios que no están vinculadas a las tendencias macroeconómicas. Nuestro análisis señala que un crecimiento constante de lo beneficios es el factor más fiable que impulsa las rentabilidades de la renta variable a largo plazo en la mayoría de sectores europeos.

Es evidente que Europa encara importantes retos en este período de cambio político fuera de sus fronteras, pero también se enfrenta a la inestabilidad política dentro de las mismas. Sin embargo, casi nunca hay una relación lineal entre la política y el crecimiento económico y los resultados empresariales. Creemos que la etapa Trump 2.0 tendrá consecuencias muy variadas y que habrá empresas ganadoras y perdedoras, tanto en Estados Unidos como en el resto del mundo.

Para los inversores en renta variable europea, el manual para encontrar empresas resilientes debería ser el mismo, incluso en caso de cambio radical en las variables del mercado, macroeconómicas y políticas. Es necesario ser disciplinados en la búsqueda de empresas con modelos de negocio resistentes y estar atentos al efecto dominó de los cambios políticos. Las empresa europeas que superen la sacudida que se avecina en el ámbito político podrían ofrecer un potencial de rentabilidad que ahora se subestima en un período que, sin duda, será volátil.

Tribuna de Thorsten Winkelmann, CIO European & Global Growth Equities en AllianceBernstein.

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendación de negociación y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar a lo largo del tiempo.

Las referencias a valores concretos que se mencionan tienen una finalidad meramente ilustrativa y no deben considerarse recomendaciones de AllianceBernstein L.P.

MSCI no formula declaraciones o garantías, ni expresas ni implícitas, y excluye toda responsabilidad con respecto a cualquier dato de MSCI que figure en este documento. Los datos de MSCI no deberán ser redistribuidos ni utilizados como base para otros índices o valores o productos financieros. Este informe no ha sido aprobado, revisado ni elaborado por MSCI.