El primer fin de semana de febrero, la administración Trump anunció la imposición de aranceles de un 25% a los bienes importados de Canadá y México y del 10% a los procedentes de China. Es una señal inequívoca del comienzo de una nueva guerra comercial. En este momento no podemos saber qué va a pasar exactamente, ya que continúa el intercambio de golpes, pero creemos que las tensiones comerciales serán persistentes y se espera que haya más.

Canadá, México y China son los principales socios comerciales de Estados Unidos y, conjuntamente, representan cerca del 40% de todas las importaciones estadounidenses, lo que equivale a bienes por valor de 1 billón de USD al año. Las empresas y los particulares que importan los bienes son quienes pagan los aranceles. De hecho, las medidas recientemente anunciadas son un impuesto sobre dichos bienes.

¿De qué modo afectarán los nuevos aranceles a la economía estadounidense?

Al igual que con cualquier otro impuesto, la última ráfaga de aranceles probablemente reducirá el crecimiento porque el bolsillo de los consumidores notará sus efectos. No obstante, los aranceles son más difíciles de evaluar que las políticas fiscales habituales. Para la mayoría de productos importados, las empresas abonarán el impuesto en la aduana. Los hogares no lo pagan directamente.

La pregunta, por tanto, es si el coste más elevado para las empresas se trasladará a los clientes mediante un incremento de los precios y, en ese caso, qué magnitud tendrán los efectos. Durante la guerra comercial de 2018, el incremento de los aranceles se trasladó casi en su totalidad a los consumidores mediante una subida de precios, y esta vez prevemos que ocurrirá lo mismo. En consecuencia, los hogares deberán pagar precios más altos por los bienes importados.

Desde nuestro punto de vista, los aranceles incrementarán los precios, pero no serán verdaderamente «inflacionarios» a efectos de la política monetaria. Cuando la Reserva Federal establece su política monetaria, se fija en las presiones sostenidas de los precios, no en los ajustes excepcionales del nivel de precios. Los aranceles se parecerían más a un ajuste excepcional.

Dicho de otro modo, la Fed no puede cambiar los efectos que tienen los aranceles sobre los precios interviniendo en los tipos de interés. En consecuencia, no creemos probable que la política comercial influya sustancialmente en la trayectoria de política monetaria del banco central. Pensamos que la Fed estudiará el equilibrio entre un crecimiento más lento y unos precios más altos en lugar de responder anticipadamente a los cambios en los patrones del comercio mundial.

Cadenas de suministro, contraataques e intranquilidad en los mercados

Las consecuencias probablemente no se limitarán al impacto directo de los aranceles. Aunque el aumento de los costes de importación se transmitiera a los consumidores, las industrias nacionales podrían verse obligadas a remodelar sus cadenas de suministro, un proceso potencialmente costoso y complicado.

También hay una elevada probabilidad de que otros países impongan aranceles a los bienes estadounidenses; Canadá ha señalado que tiene previsto hacerlo. Estos contraataques se traducirían en costes para los exportadores de EE. UU. y, si nos atenemos a la experiencia de 2018, a los mercados financieros podría no gustarles esta coyuntura. Prevemos que el USD se revalorice. Ya lo ha hecho desde que se señaló a los aranceles como un resultado evidente de las elecciones presidenciales. Aunque no está clara la tendencia de los mercados de renta variable, prevemos que, como mínimo, habrá mayor volatilidad a medida que el intercambio de golpes continúe en los próximos meses.

Costes de la guerra comercial más manejables para Estados Unidos

Tomándolo todo en consideración, creemos que los costes de la guerra comercial son manejables para Estados Unidos. Su economía entra en un período de mayor incertidumbre desde una posición sólida y firme. El crecimiento, el mercado de trabajo y la inflación se han mantenido estables en los últimos meses. Además, la situación general de la economía es equilibrada. Por tanto, el país debería poder resistir incluso aunque cambie el marco de políticas.

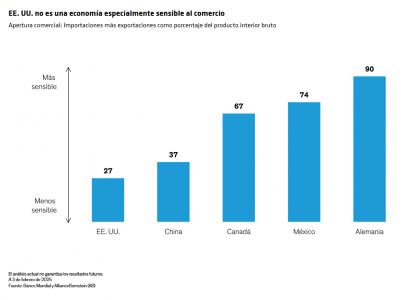

Además, la economía estadounidense no es especialmente sensible al comercio. Una manera habitual de medir esa sensibilidad mediante la apertura comercial; es decir, el total de importaciones más exportaciones dividido entre el producto interior bruto. El país, con una tasa de apertura comercial relativamente baja del 27% (Gráfico), tiene menos probabilidades de sufrir consecuencias graves de una guerra comercial en comparación con otros países donde el comercio supone una proporción mucho mayor de sus economías.

No está claro qué va a pasar a partir de ahora. El abanico de posibles resultados es muy amplio, y los aranceles podrían tener un alcance y una duración limitados o intensificarse de forma rápida y drástica en las próximas semanas y meses. En lo que llevamos de año, la única certeza ha sido la incertidumbre en torno a las políticas, y parece probable que esta situación se mantenga en un futuro previsible.

Tribuna de opinión escrita por Eric Winograd|

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendación de negociación y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar a lo largo del tiempo.