Las tendencias del mercado y del sector brillan con luz propia en los valores financieros estadounidenses, cuya suerte podría estar cambiando a mejor en diversas subindustrias.

Qué diferencia hace un año. Tras una serie de quiebras bancarias a principios de 2023, los valores financieros vuelven a dar señales de vida. Si el dominio del sector tecnológico da paso a rendimientos más amplios en todo el mercado, creemos que los valores financieros podrían estar preparados para una revalorización.

En abril de 2023, el sector financiero estadounidense se tambaleaba tras una crisis bancaria provocada por la quiebra del Silicon Valley Bank y de varios prestamistas regionales. Cuando se calmaron las aguas, las víctimas se limitaron a bancos específicos que se vieron comprometidos por la fuga de depósitos y la tensión en los balances a precios de mercado en un entorno de tipos de interés en fuerte aumento. Aun así, los inversores estaban comprensiblemente asustados y necesitaban tiempo para evaluar plenamente los daños y la salud del sistema bancario.

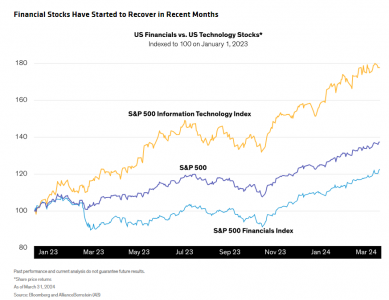

Evitado el colapso bancario

El sentimiento ha empezado a cambiar. Los valores financieros han repuntado en los últimos cinco meses, lo que indica una mayor confianza de los inversores en que se ha evitado un colapso sistémico más amplio. El índice S&P 500 Financials subió un 30,4% entre noviembre de 2023 y marzo de 2024, superando las ganancias del 25,2% del S&P 500 en el mismo periodo. Desde noviembre, el rendimiento de los valores financieros ha sido casi tan bueno como el de los tecnológicos, pero aún les queda mucho para alcanzar al mercado.

Cinco meses puede ser una muestra pequeña, pero dado el persistente dominio de la tecnología, es notable. Los rendimientos de las acciones tecnológicas han superado a todos los sectores durante la última década, impulsados por un crecimiento superior de los beneficios, la solidez de los balances y, recientemente, el entusiasmo por la inteligencia artificial.

Las tendencias del primer trimestre sugieren que los rendimientos del mercado pueden estar a punto de ampliarse. Son buenas noticias para el sector financiero. Sin duda, los inversores deben estar atentos a las vulnerabilidades persistentes, que se observan en el sector inmobiliario comercial en dificultades y en el reciente colapso del New York Community Bank. Sin embargo, creemos que el sistema bancario es estable, mientras que los indicadores fundamentales y la evolución del sector están creando un telón de fondo positivo para que prosperen determinados valores financieros.

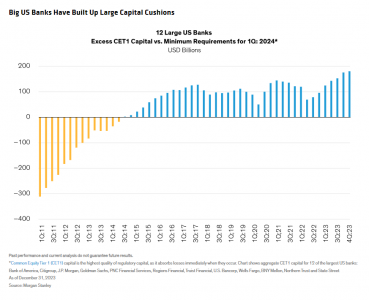

Los balances bancarios parecen saneados

En nuestra opinión, los grandes bancos estadounidenses cuentan con sólidas posiciones de capital. A finales de 2023, 12 de los mayores bancos de EE.UU. poseían en conjunto un exceso de capital de 180.000 millones de dólares por encima de los requisitos regulatorios mínimos. El exceso de capital ayuda a proteger a los prestamistas de las tensiones financieras en una crisis, al tiempo que permite la creación de valor para los accionistas a través de dividendos, recompras y consolidación.

Unas fuertes posiciones de capital también ayudan a los bancos a hacer frente a las presiones reguladoras, que pueden haber tocado techo. Los bancos están tratando de frenar la última propuesta regulatoria, conocida como «Basilea III Endgame», argumentando que los mayores niveles de capital y las restricciones no son necesarios y perjudicarían a la economía. El presidente de la Fed, Jerome Powell, se pronunció en contra de la propuesta en marzo. El mercado se alegró ante la perspectiva de que se suavizaran las regulaciones.

La inflación y los tipos de interés relativamente altos ayudan

Más allá de las cuestiones regulatorias, las empresas financieras también son sensibles a las tendencias macroeconómicas. Creemos que la economía estadounidense ha vuelto a la «vieja normalidad», según la cual la inflación ha llegado para quedarse. La inflación anual ha bajado de un máximo del 9,1% a mediados de 2022 al 3,2% en febrero, y es improbable que vuelva a niveles extremadamente altos. Pero esperamos presiones alcistas sobre la inflación en los próximos años, en lugar del omnipresente tirón a la baja experimentado desde 2008 hasta 2021.

Eso no es necesariamente malo para los activos de riesgo. Al contrario, en este entorno, también es probable que las tasas de crecimiento nominal sean más elevadas, lo que debería respaldar los beneficios. De hecho, las empresas del S&P 500 desafiaron las previsiones de grandes caídas el año pasado y lograron un crecimiento de los beneficios en 2023. Creemos que se esperan revisiones al alza y un crecimiento decente para 2024 y 2025.

Un mayor crecimiento nominal no es gratis. Incluso si la Reserva Federal recorta los tipos este año, como se espera en general, los tipos de mercado podrían mantenerse firmes o incluso subir. En igualdad de condiciones, creemos que esto crea una ventaja para el sector financiero, ya que muchos modelos de negocio del sector disfrutan de beneficios de rentabilidad cuando los tipos son más altos.

¿Y si el crecimiento y la inflación bajan junto con los tipos de interés? En nuestra opinión, esto debería apoyar a los activos de riesgo, aunque los sectores de calidad y defensivos podrían obtener mejores resultados. Aunque las empresas financieras basadas en diferenciales que dependen de tipos más altos podrían quedarse rezagadas, algunos valores del sector podrían mantenerse. En este escenario, creemos que el comercio en los mercados de capitales, la banca de inversión y la gestión de activos se mostrarían resistentes.

Tribuna de opinión escrita por Kurt Feuerman, Director de Inversiones de Select US Equity Portfolios de AllianceBernstein

Las opiniones aquí expresadas no constituyen análisis, asesoramiento de inversión ni recomendaciones comerciales, y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones están sujetas a revisión con el paso del tiempo.

Las referencias a valores concretos que se comentan tienen carácter meramente ilustrativo y no deben considerarse recomendaciones de AllianceBernstein L.P.