El mensaje del presidente electo Donald Trump es claro: los socios europeos de Estados Unidos deben prepararse para nuevos aranceles y un aumento del gasto militar. No obstante, habrá que esperar hasta finales 2025 para saber cómo van a materializarse esas políticas. Vemos una serie de posibles desenlaces, con riesgos y oportunidades para las economías y los inversores europeos.

Los aranceles no afectarán a todos los países europeos por igual

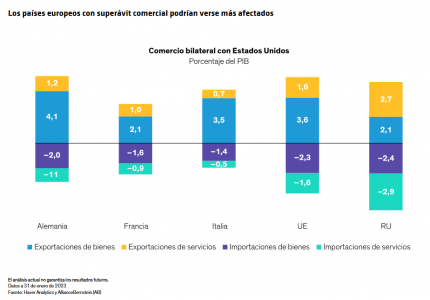

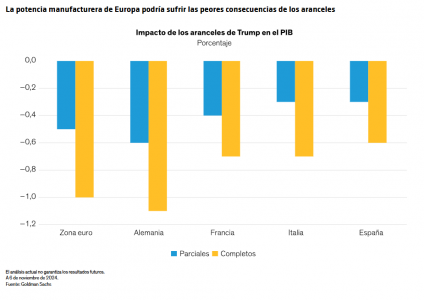

Las exportaciones europeas a Estados Unidos podrían verse afectadas por aranceles universales del 10% al 20% pero el impacto de los aranceles en el PIB de la zona euro probablemente variará según los sectores y los países. Algunos de los principales sectores exportadores de Europa —como los de automoción, maquinaria, productos químicos, productos farmacéuticos y alimentos— se verán muy afectados.

Los países europeos más vulnerables exportan grandes cantidades de esos productos y su balanza comercial con Estados Unidos es muy positiva.

La incertidumbre en torno a los efectos ya está haciendo mella en la actividad empresarial y la inversión en Europa. De hecho, el Índice de incertidumbre de la política comercial indica que la incertidumbre en torno a la política comercial se encuentra actualmente en unos niveles tan altos como en la primera presidencia de Trump y podría afectar gravemente al crecimiento económico. Desde finales de septiembre, las estimaciones de beneficios y los precios de las acciones de algunos de los principales fabricantes europeos de automóviles han sufrido fuertes descensos y los diferenciales de sus bonos se han ampliado.

El gasto militar también variará

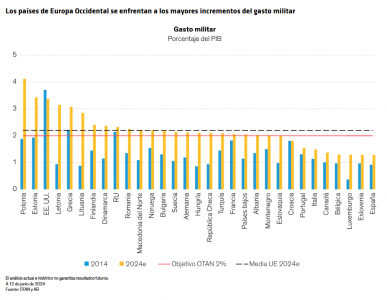

Trump ha insistido constantemente en la necesidad de que los miembros de la OTAN cumplan su compromiso de destinar un mínimo del 2% del PIB a gasto militar. En algunas ocasiones, incluso ha propuesto incrementar ese compromiso (posiblemente hasta el 4%). Este coste adicional perjudicaría a los países con menos gasto en defensa (Gráfico) y agravaría sus niveles de deuda y sus déficits fiscales a largo plazo.

Un crecimiento más débil significa tipos más bajos

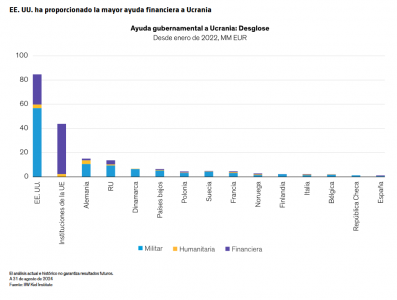

Aunque a estas alturas todo es posible, podría haber oportunidades para evitar los resultados más negativos. Es posible que los aranceles propuestos no se aprueben en su totalidad, ya que los países afectados podrían mantener negociaciones bilaterales y hacer concesiones en cuestiones no relacionadas con el comercio. Por otro lado, las empresas han aprendido a gestionar mejor el riesgo arancelario (desde la primera presidencia de Trump) y a aumentar la resiliencia de sus cadenas de suministro (durante la COVID-19). Por último, Trump ha prometido poner fin al conflicto en Ucrania, lo que podría reducir las necesidades de gasto en ese país.

Aun así, las economías europeas tienen ya dificultades para recuperar una senda de crecimiento sólido tras la pandemia, y un shock externo podría provocar que la región entre en recesión. El mercado prevé que el tipo de interés de referencia del Banco Central Europeo (BCE) se estabilice entre un 2% y un 2,25% en los próximos años.

Creemos que ese nivel es demasiado elevado y que los tipos seguirán reduciéndose, ya que Europa se enfrenta a los mismos problemas estructurales que antes de la pandemia. Además, los nuevos desafíos que plantearían las políticas de Trump podrían suponer incluso más rebajas de tipos por parte del BCE y el Banco de Inglaterra. Por otro lado, las políticas de Trump podrían resultar en un crecimiento nominal y una inflación más elevados en Estados Unidos, así como en menos recortes de tipos por parte de la Reserva Federal.

Los mercados de bonos podrían recibir un fuerte impulso

Las perspectivas de unos tipos de interés mucho más bajos en Europa y un crecimiento sólido en Estados Unidos probablemente favorecerán mucho a los mercados de bonos en euros y libras esterlinas en los próximos dos años. Prevemos unas rentabilidades más reducidas en el extremo corto de la curva y ligeramente superiores en el extremo muy largo (30 años) debido al deterioro fiscal.

Los emisores con grado de inversión que cuenten con una situación financiera robusta serán los que mejor resistan a las presiones arancelarias, y sus bonos deberían ser los que más se beneficien de un descenso de los tipos. Los emisores de deuda high yield son más sensibles a los cambios en las perspectivas económicas y podrían ser más vulnerables a una desaceleración del crecimiento. Aun así, los mercados europeos de deuda high yield parten de una posición de fortaleza, ya que sus fundamentales son generalmente sólidos y gozan de una demanda sólida con respecto a la oferta. En concreto, en torno al 65% del mercado de deuda high yield tiene calificación BB y los emisores en este segmento no requieren necesariamente un crecimiento sólido para hacer frente al servicio de su deuda. Sin embargo, creemos que los emisores de menor calidad y más endeudados, con calificación CCC e inferior, probablemente necesitarán que haya crecimiento para mantener sus estructuras de capital, por lo que son vulnerables a una desaceleración.

Mientras los tipos siguen bajando, creemos que los inversores europeos que evitan los bonos y se aferraran al efectivo podrían incurrir en un coste de oportunidad considerable.

La gestión activa puede tener un papel importante

Aunque, en términos globales, las nuevas políticas de Estados Unidos podrían tener efectos negativos para las economías y las empresas, creemos que su impacto será muy variado entre los distintos emisores, sectores y países. Por ejemplo, muchos emisores de deuda denominada en euros son multinacionales que están menos orientadas al ciclo de crecimiento europeo. La deuda denominada en euros emitida por empresas estadounidenses puede verse beneficiada tanto por el descenso de los tipos de interés en Europa como de un crecimiento económico más sólido en Estados Unidos. Además, la exposición de los emisores probablemente irá cambiando con el tiempo a medida que evolucionen las políticas. Por tanto, los buenos gestores activos pueden encontrar oportunidades, sobre todo aquellos que apliquen estrategias conscientes del riesgo.

El proyecto europeo puede verse en una encrucijada

Trump rechaza la teoría de que el cambio climático está causado por el hombre y apuesta por un suministro energético abundante —que incluiría hidrocarburos— para impulsar el crecimiento económico de Estados Unidos. Ha encargado a su equipo una ambiciosa desregulación y fuertes recortes del gasto público, y tiene previsto ampliar las rebajas fiscales que expirarán en 2025. A corto plazo, creemos que sus políticas podrían aumentar la ventaja competitiva de las empresas estadounidenses y ampliar la brecha de crecimiento entre Estados unidos y Europa.

Dado que los gobiernos europeos ya se enfrentan al rechazo de los electores por los altos precios de la energía, es probable que aumente la presión para que la Unión Europea (UE) y el Reino Unido se replanteen el ritmo de su transición verde. Los cambios políticos en Estados Unidos también podrían aumentar las exigencias para que la UE ponga en marcha un programa más ambicioso en la zona euro que mejore la competitividad y la cohesión, en particular con mayores facultades de endeudamiento.

Los inversores tendrán que estar pendientes de la evolución de estos acontecimientos y de los movimientos de precios de los valores, que podrían descontar de manera excesiva o insuficiente los efectos reales del cambio. Será fundamental utilizar herramientas que pueden analizar de manera objetiva y evaluar constantemente los parámetros ESG de importancia financiera , así como utilizar de forma sistemática el análisis cuantitativo y fundamental para una gran cantidad de emisiones de bonos. Solo desarrollando esas capacidades los inversores podrán evaluar completamente el impacto de unos cambios que podrían tener un gran alcance, y, por tanto, mitigar los riesgos y aprovechar las oportunidades que surjan durante la presidencia de Trump y más allá.

Tribuna de opinión escrita por John Taylor, Head—European Fixed Income; Director—Global Multi-Sector en AB.

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendación de negociación y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar a lo largo del tiempo.