Existe una amplia variedad de posibles resultados para la economía, pero la sólida situación de partida es señal de resiliencia.

La economía mundial se ha comportado bien en 2024. De hecho, incluso ha superado nuestras expectativas, que ya eran relativamente optimistas. Puede que el crecimiento mundial no haya sido formidable —nuestra estimación del crecimiento del PIB real para el año es del 2,6%—, pero la economía global ha avanzado considerablemente hacia su reequilibrio tras la volatilidad registrada en el período pospandemia. Prevemos que continúe ese proceso de reajuste, y que tanto el crecimiento como la inflación regresarán al equilibrio en todo el mundo.

No obstante, unos cambios sustanciales en las políticas económicas podrían alterar el panorama para 2025 y años venideros. Si se imponen aranceles de forma amplia, como ha prometido la próxima administración estadounidense, podría producirse una desaceleración más intensa de lo que prevemos actualmente, y cabe la posibilidad de un sobrecalentamiento mayor de lo esperado de la inflación. Todavía hay muchas dudas en torno a las medidas políticas, lo que hace que la variedad de resultados para la economía resulte extraordinariamente amplia a punto de que termine el año.

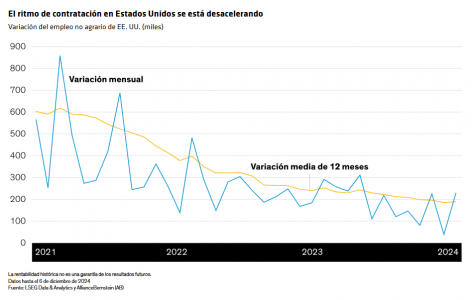

El gasto de los consumidores estadounidenses se ralentizará, pero lo hará de forma gradual y moderada

En todo caso, el comportamiento de los consumidores sigue siendo el factor clave para las perspectivas económicas de Estados Unidos. Un mercado de trabajo sólido en 2025 debería mantener el crecimiento de la renta de los hogares por encima de la tasa de inflación, lo que impulsaría el consumo real. El ritmo de contratación se está ralentizando, por lo que prevemos que el consumo también disminuirá en 2025. No obstante, lo hará de forma gradual y moderada, a menos que haya un súbito desplome del mercado de trabajo.

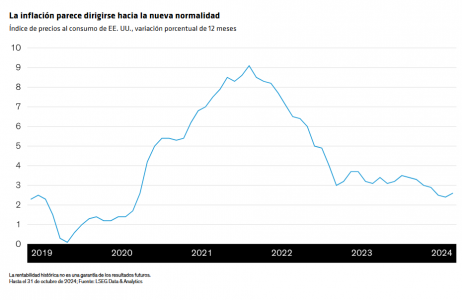

El crecimiento es solo una parte del proceso de reequilibrio. La inflación también se está normalizando, o al menos se dirige hacia lo que podría llamarse la nueva normalidad. La Reserva Federal ha fijado como objetivo de inflación el 2%, pero prevemos que termine contentándose con un nivel cercano al 2,5%. A nuestro juicio, la inflación podría alcanzar esa cota en 2025, aunque la imposición de nuevos aranceles podría retrasar ese momento hasta por lo menos 2026. A pesar de que la incertidumbre sobre las políticas afecta a las perspectivas de inflación, seguimos previendo que la Fed recorte los tipos de forma gradual en los próximos trimestres, y que, con el tiempo, el tipo de interés de referencia se acerque al 3%.

Menor incertidumbre por las elecciones, mayor gasto presupuestario

Es fácil señalar la política comercial beligerante como posible riesgo bajista para le economía mundial. Sin embargo, hay otros factores que podían apuntar a un crecimiento más rápido.

En 2024, el entorno político ha estado plagado de sucesos que han creado un halo de incertidumbre en numerosos frentes, y es probable que ello haya afectado a la inversión empresarial. Ahora que hemos dejado atrás casi todos esos acontecimientos políticos, esperamos ver cierta aceleración de la inversión de capital, lo que debería ayudar a impulsar el crecimiento.

Es improbable que la trayectoria prevista de la política fiscal ralentice el crecimiento. De hecho, ha sido un baluarte de la economía mundial al permitir que esta siguiera expandiéndose incluso cuando los bancos centrales subieron los tipos de interés para reducir la inflación. Además, no hay muchos motivos para prever una reducción de los déficits presupuestarios en 2025. El gasto deficitario probablemente incrementará la carga de la deuda, y esperamos que mantenga los yields de la deuda del Tesoro por encima de los niveles prepandemia.

Panorama global: resiliencia frente a contratiempos y vicisitudes

Por manida que parezca, la afirmación de que el próximo año nos sorprenderá a todos de muchas maneras no deja de ser cierta. La variedad de resultados para la economía es extraordinariamente amplia y excepcionalmente sensible a los posibles cambios en las políticas económicas. Sin embargo, desde una perspectiva más amplia, la situación sólida de partida nos indica que la economía mundial probablemente resistirá frente a los inevitables contratiempos y vicisitudes.

Tribuna escrita por Eric Winograd, Director—Developed Market Economic Research en AB.

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendación de negociación y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar a lo largo del tiempo.