Durante más de una década, los mercados emergentes (ME) han estado llenos de promesas y decepciones. Año tras año, los inversores han esperado que se reafirmaran las poderosas tendencias de crecimiento del pasado que impulsaron a los mercados en desarrollo desde México hasta Malasia.

Pero mirar atrás para evaluar el futuro es una estrategia cuestionable. En su lugar, creemos que los inversores deberían centrarse en la dinámica cambiante de las economías y mercados emergentes que podría reavivar la rentabilidad en los próximos años. Para aprovechar este potencial se requieren conocimientos de investigación especializados, ya que las empresas y los mercados de los mercados emergentes siguen un ritmo diferente al de sus homólogos de los mercados desarrollados.

Del auge a la crisis: dos épocas en 20 años

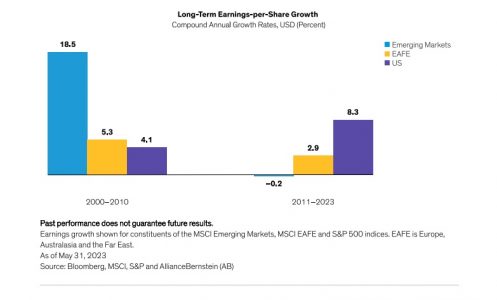

Es fácil entender por qué las expectativas de los mercados emergentes están ancladas en el pasado. De 2001 a 2010, cuando el mundo en desarrollo se vio inmerso en un cambio histórico, el índice MSCI Emerging Markets registró una rentabilidad anualizada del 15,9%, superando ampliamente a las acciones de los mercados desarrollados. Sin embargo, desde 2011, la renta variable de los mercados emergentes ha avanzado un mísero 0,9% anualizado.

El mercado alcista de los mercados emergentes de 2001-2010 se vio impulsado por circunstancias únicas. China ingresó en la Organización Mundial del Comercio en 2001, aumentando su cuota de exportaciones mundiales y acelerando la globalización. Al mismo tiempo, China realizó inversiones masivas en activos fijos e inmobiliarios, desencadenando un superciclo de materias primas. Entre 2000 y 2010, el PIB de China creció un 10,6% de media, impulsando la actividad económica mundial al tiempo que enriquecía a los países emergentes productores de materias primas y apoyaba sus divisas. Dentro de China, el auge de un comercialismo desenfrenado reconfiguró el panorama empresarial en un cambio cultural colosal que generó pingües beneficios para los inversores astutos.

Desde 2011, las tornas han cambiado en los mercados emergentes. Muchas economías emergentes sufrieron la resaca del auge, causada por unas divisas poco competitivas y la falta de reformas, especialmente entre los países exportadores de materias primas. Desde 2014, el dólar estadounidense se ha fortalecido, erosionando el crecimiento de los beneficios por acción en dólares para las empresas de los mercados emergentes. Los precios de las materias primas bajaron y las preocupaciones geopolíticas se intensificaron, desde las guerras comerciales entre EE. UU. y China hasta la invasión de Ucrania por Rusia, mientras que la pandemia COVID19 añadió nuevos retos.

Mientras tanto, en China, el crecimiento anual del PIB se ralentizó hasta el 6,6% entre 2011 y 2022 y se espera que se desacelere hasta alrededor del 4,5% en los próximos años, según las estimaciones de consenso. Bajo la presidencia de Xi Jinping, que llegó al poder en 2013, China comenzó a aplicar una política exterior más asertiva y reformas económicas internas. Más recientemente, el Gobierno chino ha moderado su apoyo al espíritu empresarial en favor de un programa más amplio centrado en la igualdad social. En este contexto, los beneficios empresariales de los mercados emergentes sufrieron una década perdida (Mostrar), lo que redujo la rentabilidad de la renta variable.

¿Y ahora qué? Cuatro tendencias podrían revivir las fortunas de los mercados emergentes

¿Será la próxima década tan sombría para los inversores de los mercados emergentes? Creemos que no. Nuestros estudios demuestran que, durante las últimas cuatro décadas, los valores de los mercados emergentes han ofrecido periodos prolongados de rentabilidad superior a la de sus homólogos de los mercados desarrollados (véase la ilustración), lo que podría volver a ocurrir tras un periodo prolongado de rentabilidad inferior. Sin embargo, la posible recuperación de las acciones de los mercados emergentes estará impulsada por un conjunto de fuerzas muy diferentes. Cuatro tendencias clave definirán la próxima era de los mercados emergentes.

- La innovación será el nuevo motor del crecimiento

La tecnología y la innovación son los nuevos motores del crecimiento de los mercados emergentes: ayudan a los países a saltar a posiciones competitivas, dotan a los consumidores de capacidades digitales y permiten a las empresas participar en una bonanza mundial de innovación, independientemente de dónde estén domiciliadas.

Los países emergentes están superando a los desarrollados en muchos ámbitos. Por ejemplo, la adopción de vehículos eléctricos en China alcanzará el 27 % en 2021, más de cuatro veces la tasa de Estados Unidos. En el ámbito de los pagos móviles, China marca tendencia en todo el mundo. En otros lugares de Asia, los monederos digitales representarán alrededor del 30% de todas las transacciones en puntos de venta minoristas en 2022, aproximadamente tres veces la tasa europea, según el Informe Global de Pagos de FIS.

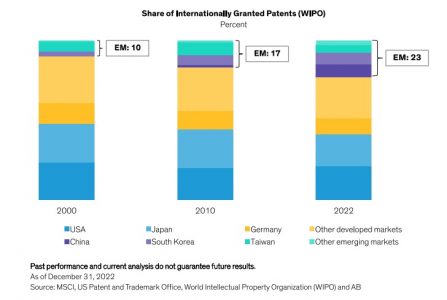

Las empresas de mercados emergentes participan activamente en la revolución tecnológica mundial. Muchos de los componentes que hacen posible la IA se fabrican en países emergentes. China alberga empresas innovadoras que apoyan los esfuerzos mundiales para combatir el cambio climático. Los países en desarrollo han duplicado su cuota de patentes registradas internacionalmente desde 2000, hasta alcanzar el 23%.

- La deslocalización se extenderá por los países en desarrollo

¿Es la industria manufacturera la historia de ayer para los países y empresas emergentes?

En las dos últimas décadas, China ha consolidado su papel de fábrica del mundo para innumerables empresas internacionales. Pero los salarios en China han subido mucho más rápido que en otros mercados emergentes y COVID19 puso de manifiesto los riesgos de concentrar las cadenas de suministro en un solo país. Como resultado, las empresas están reconfigurando sus cadenas de suministro y están más dispuestas a pagar más y a acercar la fabricación a su país para evitar futuras interrupciones.

En nuestra opinión, los países emergentes son esenciales para el cambiante panorama de la cadena de suministro. La población educada de Vietnam se apresura a ocupar puestos de trabajo en la industria electrónica, y la cuota del país en las exportaciones de electrónica se ha multiplicado casi por cinco, hasta el 5,7%, en la última década, según datos de la Organización Mundial del Comercio. Bangladesh ha aumentado sus exportaciones de prendas confeccionadas de 17.900 millones de dólares en 2011 a 42.600 millones en 2022. México está acaparando la cuota de mercado del ensamblaje de vehículos, especialmente de VE; se espera que el país produzca más de 221.000 VE en 2023, un aumento del 179% respecto al año pasado, según el Área de Inteligencia Empresarial de Directorio Automotriz. La proximidad de México a EE.UU. y los atractivos costes laborales le han permitido superar a China como centro de fabricación clave para el mercado estadounidense (Display). Como resultado, la inversión de capital en México no ha dejado de aumentar desde 2021.

En la India, recién coronada como la nación más poblada del mundo, la gran inversión nacional en infraestructuras está impulsando la fabricación y atrayendo inversión extranjera. Samsung ya tiene operaciones en India y sigue invirtiendo. Foxconn Electronics, con sede en Taiwán y proveedor de Apple, planea construir una planta de 200 millones de dólares para producir AirPods en la India, lo que supone un gran voto de confianza en las capacidades de fabricación del país.

Esta inversión ilustra cómo está cambiando la globalización. Los inversores que sepan identificar los próximos grandes destinos e industrias de deslocalización podrán captar oportunidades atractivas a medida que

- La Política de Prosperidad Común de China redefine el crecimiento

A medida que la población china se ha ido enriqueciendo en los últimos años, el gobierno se ha vuelto más sensible a la creciente brecha socioeconómica. En agosto de 2021, el presidente Xi Jinping dijo que la prosperidad común, «en lugar de ser igualitaria o tener sólo unos pocos prósperos», se refería a la «afluencia compartida por todos». Xi pretende aumentar la renta per cápita y reducir la desigualdad entre grupos de renta y regiones. La agenda abarca muchas áreas, desde un desarrollo más equilibrado hasta el impulso de la productividad, la renta y las infraestructuras.

Como parte de estos esfuerzos, China ha tomado medidas reguladoras en los últimos años contra determinadas industrias. Estas medidas agitaron los mercados y, para algunos inversores, minaron la confianza en la inversión en China, ya que las medidas reguladoras son impredecibles.

Creemos que es una conclusión errónea. En nuestra opinión, la incertidumbre regulatoria puede mitigarse con una mejor comprensión de la interacción entre el gobierno y el sector privado en China.

Ciertos tipos de empresas chinas se beneficiarán de las prioridades políticas. Entre ellas se encuentran las empresas que pueden navegar entre las prioridades comerciales e ideológicas, y las empresas alineadas con la agenda del gobierno. Las empresas que atienden a clientes menos adinerados también pueden tener ventaja. En lugar de renunciar al importante potencial de rentabilidad de China, creemos que los inversores deberían desarrollar una estrategia destinada a reducir el riesgo normativo e identificar oportunidades en una economía en crecimiento que, según las previsiones, se convertirá en la mayor del mundo en 2035.

- Las inversiones ecológicas generarán demanda de materias primas

Junto a la prosperidad común, China también persigue un ambicioso programa de reformas ecológicas. China, el mayor emisor de CO2 del mundo, pretende alcanzar el punto máximo de emisiones de carbono antes de 2030 y aspira a la neutralidad de carbono para 2060. India también se ha propuesto alcanzar las emisiones netas cero en 2070.

Alcanzar estos ambiciosos objetivos requiere inversiones masivas en energía eólica y solar, vehículos eléctricos, redes eléctricas inteligentes y otras tecnologías ecológicas. Las empresas que hagan posible la agenda verde de China se beneficiarán de esta política. Muchas de ellas son importantes proveedores en todo el mundo y se beneficiarán del impulso de la transición energética mundial.

Paradójicamente, aumentar la resistencia al cambio climático es una tarea que exige el uso intensivo de materias primas. El cobre, el níquel, el cobalto, el litio y las tierras raras son ingredientes esenciales de los equipos de energías renovables y los vehículos eléctricos. China es uno de los principales proveedores de muchos de estos minerales, junto con Chile, Argentina, Indonesia y Estonia. Los países emergentes productores de materias primas deberían beneficiarse de la transición energética.

¿Qué hace falta para liberar el potencial de rentabilidad?

En nuestra opinión, las empresas de mercados emergentes deberían disfrutar de fuertes vientos de cola para el crecimiento. En todo el mundo en desarrollo, el aumento de los ingresos, la urbanización y las políticas gubernamentales encaminadas a promover el crecimiento económico conducen a más personas a empleos de mayores ingresos. Con más ingresos, la clase media empieza a gastar en productos y servicios que antes no podía permitirse. Las reformas internas, el crecimiento de la fabricación a través de la deslocalización y el progreso tecnológico apoyan el crecimiento sostenible de la clase media. Y las fuerzas socioeconómicas que persuaden a la gente a buscar una vida mejor son aún más poderosas hoy en día, en un mundo donde la información en línea de fácil acceso amplía el atractivo de los productos y servicios de primera calidad.

Las limitaciones a la rentabilidad de los mercados de renta variable de los mercados emergentes pueden estar empezando a remitir. La dinámica de las divisas parece favorable, China está reabriendo su economía tras el bloqueo provocado por la pandemia y el crecimiento de los mercados emergentes está a punto de ampliar la brecha con el crecimiento de los mercados monetarios, después de que el diferencial se redujera en los últimos años. En conjunto, las economías en desarrollo son casi tan grandes como las de los países desarrollados y, sin embargo, siguen estando infrarrepresentadas en los índices bursátiles mundiales. Ha llegado el momento de que los inversores revisen su exposición a los mercados emergentes dentro de las asignaciones de renta variable mundial y elaboren un plan estratégico a largo plazo diseñado para captar la siguiente fase de la evolución del crecimiento del mundo en desarrollo.

Tribuna escrita por Sammy Suzuki, Jefe de Renta Variable de Mercados Emergentes; Co-Director de Inversiones de Renta Variable Estratégica de AllianceBernstein

Las opiniones aquí expresadas no constituyen análisis, asesoramiento de inversión ni recomendaciones de negociación, y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones están sujetas a revisión a lo largo del tiempo.