Mantenemos la cautela táctica con respecto a la renta variable de los mercados desarrollados, con una postura general de aversión al riesgo, pero tenemos una preferencia relativa por los valores de los mercados emergentes (ME) en un horizonte de 6 a 12 meses.

Las valoraciones no son exigentes, mientras que la moderada confianza de los inversores y las asignaciones generalmente bajas a los ME en comparación con la historia reciente podrían ser fuertes catalizadores tácticos, especialmente a la luz de la reapertura de China.

Pero las perspectivas macroeconómicas incluyen posibles desventajas. Una fuerte desaceleración cíclica y una recesión en los mercados desarrollados siguen siendo riesgos, al igual que un periodo prolongado de volatilidad en los mercados.

Dada la complejidad del panorama macroeconómico y la combinación de valoraciones, perspectivas de crecimiento y fundamentales muy dispares en los mercados emergentes, creemos que tiene sentido adoptar un enfoque activo matizado y muy selectivo. En la actualidad, vemos más oportunidades en los mercados emergentes que en el conjunto de la clase de activos.

Las valoraciones por sí solas no son suficientemente convincentes

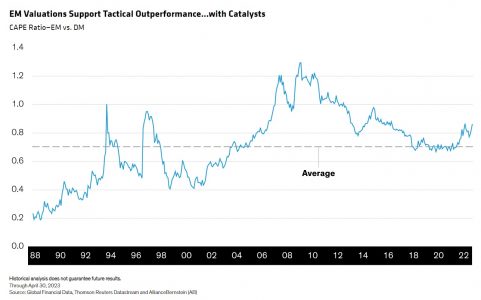

Las valoraciones de las acciones son más relevantes en un horizonte a medio o largo plazo, pero también son importantes desde el punto de vista táctico para ayudar a determinar un punto de entrada o de salida. En comparación con los mercados desarrollados, los mercados emergentes cotizan actualmente a una relación precio/beneficios ajustada al ciclo (CAPE) de 0,86 veces, razonablemente superior a la media histórica de 0,71 veces.

La valoración actual puede no presentar un punto de entrada convincente por sí sola. Sin embargo, los múltiplos se sitúan en niveles en los que pensamos que la renta variable de los mercados emergentes puede obtener mejores resultados tácticamente, si van acompañados de catalizadores positivos como la reapertura de China, la ralentización del endurecimiento de las políticas en las economías desarrolladas y el posible impulso de la debilidad del dólar estadounidense.

Pero existe una amplia dispersión de valoraciones regionales dentro de los mercados emergentes. Por ejemplo, China cotiza a un PER a 12 meses de 12 veces, Brasil a 8,7 veces y la India a 19,4 veces.

El sentimiento y el posicionamiento de los inversores proporcionan apoyo táctico

Más importante aún, la posición y el sentimiento de los inversores podrían proporcionar un fuerte apoyo táctico.

Según nuestro indicador de flujos de fondos de renta variable de los mercados emergentes mundiales (GEM) y el vínculo con la rentabilidad histórica de los mercados emergentes frente a los desarrollados, el sentimiento de los inversores hacia los mercados emergentes es actualmente moderado. En el pasado, niveles similares de confianza se han asociado a una rentabilidad superior de los mercados emergentes en un horizonte de 12 meses.

Evaluar los cambios en las exposiciones a diferentes regiones también puede ser informativo. Entre nuestra amplia muestra de gestores de carteras activas de referencia mundial, la exposición a ME ha descendido del 13% a finales de 2020 a menos del 10%. Este posicionamiento sugiere que los gestores activos globales podrían estar infraasignados a ME, con margen para aumentar su exposición.

El panorama macroeconómico es complejo

El ciclo económico mundial influye decisivamente en la rentabilidad relativa de los mercados emergentes, como se observa al evaluar los rendimientos en las distintas fases del ciclo (véase la ilustración). La rentabilidad de los mercados emergentes ha sido inferior a la de los mercados desarrollados durante las recesiones (con una desventaja de casi el 4%), pero superior en los periodos en los que la desaceleración económica no se ha convertido en una auténtica recesión, con un margen de ventaja del 7,7%.

Aunque la recesión sigue siendo un riesgo claro en los mercados desarrollados, el Fondo Monetario Internacional (FMI) prevé que el producto interior bruto (PIB) real mundial crezca un 2,8% en 2023. Esta tasa es inferior al 3,4% de 2022, lo que indica una ralentización. Pero una recesión mundial no es el caso base actual en la mayoría de las previsiones económicas, y la mayor parte de la debilidad prevista procederá de EE.UU. y Europa.

La brecha de crecimiento económico entre los mercados emergentes y los desarrollados se redujo sustancialmente en 2022. Sin embargo, según las proyecciones del FMI, se espera que el crecimiento de los mercados emergentes repunte en 2023, y que la brecha de crecimiento entre los mercados emergentes y los desarrollados se amplíe por encima de la media histórica en 2023 y 2024 (ver gráfico).

Dentro de los mercados emergentes, se espera que las economías asiáticas (sobre todo China e India) impulsen la mayor parte del crecimiento mundial en 2023, ya que se benefician de la actual dinámica de reapertura de China y se enfrentan a presiones inflacionistas menos intensas que otras partes del mundo.

El impacto de los tipos de interés no puede medirse aisladamente

La dirección de los tipos de interés estadounidenses y mundiales es otro importante factor macroeconómico: la relación entre los resultados relativos de los mercados emergentes y desarrollados y el tipo de interés de los fondos federales estadounidenses ha tendido a ser negativa. El aumento de los tipos estadounidenses incrementa la carga de la deuda de los mercados emergentes, desencadena salidas de capital hacia activos estadounidenses más seguros y de mayor rentabilidad, y endurece las condiciones financieras en los mercados emergentes. En casos extremos, esta situación ha desencadenado crisis financieras.

La Reserva Federal sigue endureciendo su política monetaria, pero el ritmo de endurecimiento se ha ralentizado, dadas las consecuencias de las recientes turbulencias del sector bancario. El banco central ha señalado que sólo le queda una subida de tipos más, por lo que se vislumbra el final del ciclo de endurecimiento en EE.UU., lo que debería eliminar un obstáculo clave y apoyar el rendimiento relativo de los mercados emergentes.

Sin embargo, el impacto de los tipos de interés no debe juzgarse de forma aislada, ya que las perspectivas del dólar estadounidense son una consideración especialmente importante. Un dólar más fuerte aumenta la carga de las obligaciones de deuda de los mercados emergentes denominadas en divisas, dificulta la financiación de los déficits por cuenta corriente y puede llevar a los responsables políticos a subir los tipos para evitar la salida de capitales. Estos factores pueden perjudicar al crecimiento económico y a la renta variable.

Desde su máximo de septiembre de 2022, el índice del dólar estadounidense ponderado por el comercio ha caído más de un 9%. Si esta debilidad perdura, podría ser otro catalizador de la rentabilidad superior de los mercados emergentes. Por otra parte, si persiste la preocupación por la disponibilidad de crédito en EE.UU., o si asistimos a un brote de volatilidad macroeconómica, el dólar estadounidense se beneficiaría de su condición de divisa más líquida y de su reputación histórica de «refugio seguro» en tiempos de crisis.

Muchos bancos centrales de países emergentes se enfrentan a menores presiones inflacionistas, lo que les da margen para endurecer menos su política monetaria o incluso para no endurecerla, pero son vulnerables a una repentina escasez de liquidez en dólares, que podría afectar a sus divisas. Dependiendo de cómo evolucionen los riesgos para la estabilidad financiera, muchos de estos bancos centrales también podrían provocar nuevas subidas en los próximos meses.

En general, consideramos que los riesgos macroeconómicos están bien equilibrados. Las perspectivas cíclicas a corto plazo son una fuente de riesgo a la baja, pero no implican necesariamente una perspectiva bajista para los mercados emergentes. El ciclo monetario en EE.UU. y las perspectivas del dólar podrían ser favorables, pero también entrañan posibles riesgos a la baja.

Tribuna escrita por Alla Harmsworth, Codirectora de Soluciones Institucionales y Directora de Alphalytics en AB, y Robertas Stancikas, Vicepresidente y analista Senior Asociado en el equipo de Soluciones Institucionales de AB.

Las opiniones aquí expresadas no constituyen análisis, asesoramiento de inversión ni recomendaciones comerciales, y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar con el tiempo.