La renta variable mundial avanzó en el segundo trimestre, liderada por un reducido grupo de valores considerados grandes ganadores de la revolución de la inteligencia artificial (IA). Sin embargo, bajo la superficie, se pueden encontrar muchas más empresas con un potencial de beneficios resistente para ayudar a las carteras a prosperar en las difíciles condiciones que se avecinan.

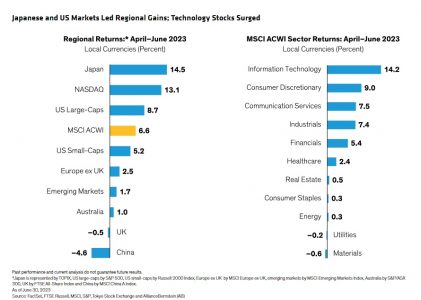

El reciente entusiasmo por la tecnología ha eclipsado la preocupación por los tipos de interés, la inflación y la recesión. Las acciones se desmarcaron de estos riesgos durante el segundo trimestre, y el índice MSCI ACWI subió un 6,6% en moneda local, con lo que sus ganancias en lo que va de año ascienden al 14,0%.

Los rendimientos regionales fueron dispares, con Europa, los mercados emergentes y China obteniendo peores resultados. Las acciones japonesas subieron gracias a los indicios de reforma del gobierno corporativo y de salida de la deflación, así como a la debilidad del yen.

Los valores estadounidenses fueron el centro de atención, ya que el optimismo en torno a los avances de la inteligencia artificial impulsó al S&P 500 y al NASDAQ, dos valores de gran peso tecnológico.

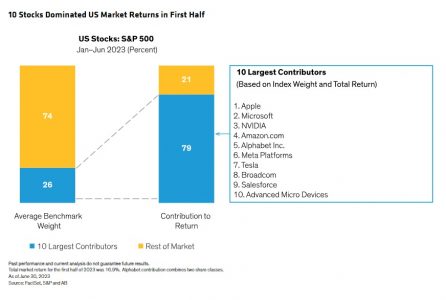

Un reducido grupo de valores dominó las rentabilidades

Durante el primer semestre de 2023, 10 valores estadounidenses representaron el 79% de las ganancias del S&P 500 y el 54% de las del MSCI ACWI. Este grupo, que incluye a NVIDIA, Microsoft, Apple y Alphabet, se considera beneficiario directo del potencial de la IA generativa para transformar la productividad empresarial. NVIDIA -que registró la mayor rentabilidad total en el primer semestre- fabrica potentes unidades de procesamiento gráfico (GPU) que son la espina dorsal de la revolución de la IA.

¿Por qué estos valores eclipsaron de forma tan espectacular al resto del mercado? Creemos que la razón está relacionada con la preocupación de los inversores por los intentos de la Reserva Federal estadounidense de frenar la economía, que han suscitado inquietud sobre la sostenibilidad de los beneficios. Los valores considerados ganadores de la IA son especialmente populares porque se considera que tienen un motor estructural de crecimiento sostenido que puede atravesar periodos de dificultades macroeconómicas con relativa facilidad.

Los inversores que mantenían todos estos valores se han beneficiado de la tendencia. Por el contrario, las carteras que carecían de exposición a este grupo sufrieron rentabilidades decepcionantes en relación con el mercado. Sin embargo, la concentración del mercado también genera riesgos; los inversores que se concentran en un pequeño grupo de nombres impulsados por la IA podrían quemarse si las valoraciones se estiran demasiado, el sentimiento cambia y los rendimientos se invierten rápidamente.

Aunque la IA es realmente prometedora, creemos que cada empresa relacionada debe evaluarse en función de sus fortalezas fundamentales y su valoración, y posicionarse adecuadamente en función de la filosofía de inversión y el marco de gestión de riesgos de la cartera. En nuestra opinión, incluso las carteras de renta variable de crecimiento deberían obtener el crecimiento de los beneficios de diversos valores en sectores menos correlacionados.

Evaluar los beneficios en medio de la incertidumbre macroeconómica

Más allá de los favoritos de la IA, el resto del mercado puede ofrecer más oportunidades de las que se perciben, si se comparan las perspectivas de beneficios ascendentes de las empresas individuales con las preocupaciones económicas descendentes.

A mediados de año, la percepción de los inversores sobre las perspectivas empresariales sigue empañada por el temor a una recesión. Esto es comprensible. A mediados de junio, la Reserva Federal sorprendió al mantener los tipos de interés e indicar que es probable que se produzcan dos subidas más este año.

Con un mercado laboral estadounidense fuerte, un sector bancario reestabilizado y un crecimiento resistente, el presidente de la Fed, Jay Powell, no cree aún que las condiciones económicas sean lo bastante restrictivas como para que la inflación vuelva a situarse en el objetivo.

En Europa, la inflación también ha resultado difícil de domar y los tipos de interés siguen subiendo. Como consecuencia, los indicadores manufactureros han seguido debilitándose. Mientras tanto, la recuperación de China tras los cierres de COVID ha sido anémica. La ralentización de su mercado inmobiliario ya no puede impulsar el crecimiento, mientras que el gobierno chino se muestra reacio a desplegar estímulos para reactivar la economía, como en anteriores desaceleraciones económicas.

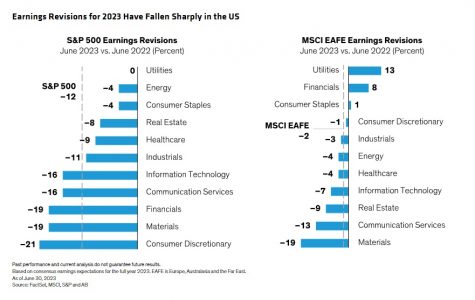

En este contexto, la pregunta clave para los inversores en renta variable es: ¿hasta qué punto se ajustan las previsiones de beneficios a las expectativas económicas? Hace un año, las previsiones de beneficios parecían excesivamente optimistas, dadas las expectativas generalizadas de debilitamiento de la economía.

No obstante, en los últimos 12 meses, las previsiones de beneficios para 2023 han caído bruscamente en muchos sectores, sobre todo en EE.UU. Las revisiones a la baja de los beneficios no significan necesariamente que el crecimiento de los beneficios vaya a contraerse, sino que indican la magnitud de los descensos de las tasas de crecimiento previstas para el futuro.

Por supuesto, las expectativas de beneficios podrían revisarse aún más. Sin embargo, hay indicios de que EE.UU. podría estar a punto de tocar fondo. Nuestra investigación sugiere que los descensos en las revisiones de beneficios en EE.UU. durante el último año son coherentes con los descensos de máximos a mínimos de anteriores recesiones poco profundas.

Fuera de EE.UU., las revisiones de beneficios no han caído tanto, pero las condiciones varían según el sector; los financieros podrían beneficiarse de un entorno de tipos más altos, mientras que los materiales (materias primas) son muy sensibles a la economía.

Los mercados actuales ofrecen amplias oportunidades para posicionarse en valores menos sensibles a los ciclos macroeconómicos (Visualización, izquierda). En EE.UU., por ejemplo, sólo el 35% del peso del S&P 500 corresponde a sectores sensibles al ciclo, como el financiero, el industrial, el energético y el de materiales.

Si retrocedemos hasta 1998, el S&P 500 tenía alrededor del 58% en sectores cíclicos. La composición sectorial de los mercados europeos no ha cambiado mucho. Sin embargo, en los mercados emergentes, la balanza también se ha inclinado hacia la tecnología.

Tribuna escrita por Chris Hogbin, responsable de renta variable de AllianceBernstein

Las opiniones aquí expresadas no constituyen análisis, asesoramiento de inversión ni recomendaciones comerciales, y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar con el tiempo.

MSCI no ofrece garantías ni representaciones expresas o implícitas, y no tendrá responsabilidad alguna con respecto a los datos de MSCI aquí contenidos.

Los datos de MSCI no pueden redistribuirse ni utilizarse como base para otros índices ni para valores o productos financieros. Este informe no ha sido aprobado, revisado ni elaborado por MSCI.

Las referencias a valores concretos se presentan únicamente para ilustrar la aplicación de nuestra filosofía de inversión y no deben considerarse recomendaciones de AB. Los valores específicos identificados y descritos no representan todos los valores comprados, vendidos o recomendados para la cartera, y no debe asumirse que las inversiones en los valores identificados fueron o serán rentables.

Por Funds Society

Por Funds Society