Independientemente del patrimonio neto de una persona, es ampliamente conocido que las emociones y los sesgos cognitivos nublan el juicio de los inversionistas. De hecho, el 65% de los individuos de alto patrimonio neto (HNWIs) que participaron en el Informe Mundial de la Riqueza 2024 de Capgemini admitieron que los sesgos afectan sus decisiones de inversión.

Para combatir esto, el 79% cree que la orientación de un gestor puede ayudar a mitigar el sesgo. Sin embargo, históricamente los bancos han confiado únicamente en perfiles demográficos de alto nivel y fuentes de datos primarias para determinar los sesgos, lo que resulta en una imagen incompleta que a menudo contribuye a experiencias del cliente decididamente insatisfactorias.

En consecuencia, el mismo porcentaje de HNWIs que admitieron tener sesgos, el 65%, también expresa preocupación por la falta de asesoramiento personalizado adaptado a sus situaciones cambiantes. Afortunadamente, las finanzas conductuales se pueden apoyar en la inteligencia artificial (IA) para ofrecer un mejor acompañamiento a los inversores. «Van más allá de las evaluaciones tradicionales al proporcionar una visión más profunda sobre las actitudes frente al riesgo, la tolerancia al riesgo, la respuesta al estrés, el compromiso con el mercado y el estilo de toma de decisiones», señala el informe

La IA conductual

Entre sus ventajas, las finanzas conductuales impulsadas por IA integran conocimientos psicográficos, datos conductuales e inteligencia artificial para construir una visión integral de 360 grados del cliente que se actualiza continuamente para capturar los impactos de los eventos de la vida y otros cambios situacionales.

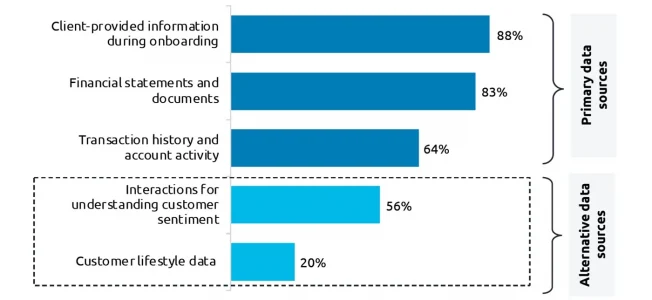

Además, las soluciones más efectivas de finanzas conductuales recopilan datos tanto de repositorios tradicionales, como transacciones financieras, como de fuentes alternativas, como publicaciones en redes sociales y otro comportamiento en línea, para asegurar que el retrato del cliente HNWI esté completo.

Aunque las primeras formas de finanzas conductuales utilizaban métodos tradicionales de análisis de datos, la adición de la IA revela patrones ocultos, sentimientos y sesgos que frecuentemente eludían las iteraciones anteriores de la disciplina.

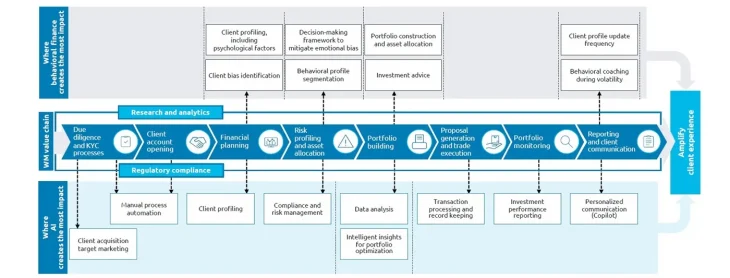

Los 3 principales dominios de gestión de patrimonio donde la IA aporta valor

En general, el 75% de los ejecutivos de gestión de patrimonio es optimistas sobre el uso de la IA, con un 49% que actualmente utiliza IA en algunas áreas y un 73% que planea aumentar la adopción de IA en la empresa dentro de dos años. Esto hace que la adopción de finanzas conductuales impulsadas por IA y herramientas relacionadas, como la IA generativa, sea una necesidad competitiva.

Es una historia similar para los gestores de relaciones (RMs) ya que la mayoría de los encuestados (65%) para este informe indicaron que las preferencias de los clientes, los puntos de dolor únicos, las tendencias conductuales y otros conocimientos psicológicos son cruciales para proporcionar asesoramiento personalizado.

Para la mayoría de los bancos, esto significa que las adopciones iniciales de finanzas conductuales impulsadas por IA y formas relacionadas de IA se centrarán en infundir inteligencia en tres dominios clave de gestión de patrimonio. Estos incluyen:

Impulsar la planificación financiera y la creación de carteras

Según el informe, utilizando los perfiles de clientes completos y continuamente actualizados desarrollados con finanzas conductuales impulsadas por IA, los RMs pueden construir planes financieros altamente personalizados. Al agregar la segmentación conductual impulsada por IA, que incorpora comportamientos dinámicos y actitudinales en la planificación financiera, los bancos pueden refinar aún más los perfiles de clientes HNWI para crear planes financieros más precisos y carteras más resilientes.

Además de refrescar constantemente los perfiles de los clientes, los bancos pueden desplegar IA para monitorear otras fuentes de datos, como información de mercados globales, noticias y eventos actuales. Esto asegura que los RMs puedan ajustar rápidamente los planes financieros y tomar acciones basadas en las preferencias de los clientes, resultando en una asignación de activos siempre optimizada.

Desde el punto de vista de la productividad del asesor, la IA también puede aumentar la eficiencia y efectividad del RM al identificar patrones de manera autónoma, señalar activos de baja correlación, desencadenar alertas y sugerir ajustes en la planificación financiera y la cartera que se alineen con los objetivos de los inversionistas en evolución.

Mejorar la comunicación y el compromiso del cliente

«Un despliegue robusto de finanzas conductuales incluye comunicaciones en tiempo real habilitadas por IA generativa. Esto es vital para ayudar a los asesores a proporcionar asesoramiento oportuno, hiper-personalizado y estrategias de inversión a medida, así como para gestionar el estrés comúnmente desencadenado por la volatilidad repentina del mercado para mantener a sus clientes HNWI y carteras en el buen camino», indica el informe.

Además, las alertas en tiempo real sobre eventos del mercado o hitos de la vida pueden señalar a los asesores cuándo deben comunicarse con los clientes, con un análisis impulsado por IA que determina los canales y mensajes más efectivos para la interacción con los clientes.

Además, al integrar también el análisis de sentimiento impulsado por IA y la analítica predictiva, los RMs pueden obtener conocimientos más profundos sobre el sentimiento de los inversionistas, anticipar cambios en el sentimiento del mercado y del cliente, y descubrir oportunidades o riesgos potenciales, todo lo cual permite una comunicación proactiva y dirigida.

Estas ventajas ya se están demostrando en el mercado. Según el Informe Mundial de la Riqueza 2024, el 59% de los ejecutivos de gestión de patrimonio que ya aprovechan las finanzas conductuales afirman que la tecnología ayuda a asesorar a los clientes durante condiciones de mercado volátiles y momentos significativos de la vida.

De manera similar, la adquisición de clientes impulsada por IA puede identificar prospectos de alto potencial, apoyando los esfuerzos de crecimiento y adquisición de clientes. Por ejemplo, Vanguard Institutional mejoró su tasa de conversión en un 16% al aprovechar Persado AI y generó una tasa de clics un 15.76% más alta que el mensaje de control.

Mejorar el rendimiento en las operaciones de gestión de patrimonio. La IA también agrega valor al automatizar varias tareas operativas, como la gestión de documentos, el procesamiento de transacciones y el mantenimiento de registros. La IA también puede mejorar la gestión de riesgos y la detección de fraudes con análisis de datos en tiempo real que identifican patrones o anomalías sospechosas para ayudar a proteger a los bancos y a sus clientes HNWI.

Captar cuota de mercado de HNWI

En el panorama de gestión de patrimonio en rápida evolución, la integración de los principios de las finanzas conductuales con las tecnologías de IA es clave para mitigar las respuestas emocionales a las inversiones, ofrecer experiencias superiores a los clientes y posicionar a las firmas de gestión de patrimonio para destacarse en un mercado competitivo.

Al aprovechar el poder de la IA, los bancos pueden obtener conocimientos sin precedentes sobre el comportamiento, las preferencias y los sesgos de los clientes, lo que les permite proporcionar asesoramiento hiper-personalizado, estrategias de inversión a medida y comunicación dirigida. Al adoptar las finanzas conductuales transformadoras impulsadas por IA y las aplicaciones de IA relacionadas, las firmas pueden atraer a inversionistas expertos, desbloquear nuevos niveles de intimidad con el cliente y garantizar una mayor participación, confianza y lealtad a la marca, todo lo cual contribuye a captar y retener una significativa cuota de mercado de HNWI.

Por Funds Society, Madrid

Por Funds Society, Madrid