Los activos globales de pensiones han aumentado un 4,9% interanual en 2024, alcanzando el récord histórico de 58,5 billones de dólares, según el último Global Pension Assets Study del Thinking Ahead Institute (TAI). Según concluye el informe, este incremento, que supone un 4,7% más que el registrado hace una década, ha sido impulsado principalmente por la expansión de los mercados de aportación definida (DC), sistemas en los que las contribuciones de trabajadores y empleadores están previamente establecidas, mientras que las prestaciones finales dependen del rendimiento de los fondos invertidos.

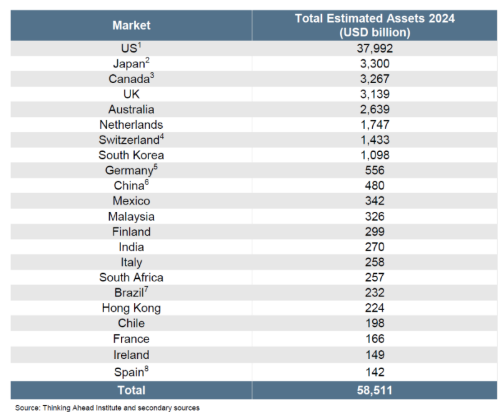

Esto supone un incremento con respecto a los 55,7 billones de dólares registrados a finales de 2023, cuando el mismo estudio del TAI reflejaba una vuelta al crecimiento tras la fuerte caída de los activos globales de pensiones en 2022. Sin embargo, a pesar del crecimiento general de los activos, existen diferencias significativas entre regiones. Estados Unidos sigue siendo, con diferencia, el mayor mercado de pensiones, con un 65% del total de los activos globales, seguido de Japón y Canadá, con un 5,7 y un 6%, respectivamente. No encontramos un país europeo hasta la cuarta posición, con Reino Unido, que concentra un 3% de los activos. Precisamente, el país anglosajón registró el crecimiento más lento en 10 años entre los principales mercados de pensiones.

Estos cuatro países −Estados Unidos, Japón, Canadá y Reino Unido− representan el 82% de todos los activos de pensiones a nivel mundial, siendo Reino Unido el de menor crecimiento en los últimos 10 años entre los principales mercados de pensiones, según la entidad. En el caso de España, el país ocupa la posición 22 del ranking, cuenta con 142.000 millones de dólares en activos totales considerando los diferentes sistemas de pensiones, teniendo un ratio de activos por PIB del 8,19%.

Si nos centramos en los siete mayores mercados de pensiones –que también incluyen Australia, Países Bajos y Suiza–, las pensiones de aportación definida (DC) representan ahora el 59% del total de activos, en comparación con solo el 40% diez años atrás. Este cambio se debe a la mayor exposición de los planes DC a activos de crecimiento, lo que ha llevado a que los activos de DC hayan crecido un 6,7% anual desde 2014, mientras que los activos de prestación definida (DB) lo han hecho a un ritmo más lento, del 2,1% anual.

En el caso de Australia en particular, según el estudio, podría convertirse en el segundo mayor mercado de pensiones en 2030.

En declaraciones de Oriol Ramírez-Monsonis, director en Inversiones de WTW, indica que, «en España, el ratio de activos de pensiones sobre el PIB sigue siendo uno de los más bajos, lo que refleja una limitada penetración del sistema de pensiones privadas en la economía, manteniendo al país en el puesto 22 del ranking global de activos de pensiones. Esta posición refleja diversas características del mercado español, entre las que destacan una adopción más conservadora de los planes de pensiones de empleo. La menor integración de los fondos privados en el sistema de pensiones, así como los retos estructurales derivados de las tendencias demográficas y económicas, continúan siendo factores que dificultan una mayor competitividad a nivel global en esta muestra. Para mejorar su posición en el ranking internacional, sería crucial promover una mayor participación en planes de pensiones privados y fomentar un entorno regulador favorable, así como dotar al sistema de incentivos fiscales adecuados que apoyen la creación de nuevos planes de empleo por parte de empresas, y una mejor consideración impositiva a título individual. La reciente ley para el impulso de los planes de pensiones de empleo fue un primer paso en este sentido, pero debería ir optimizándose para una mejor receptividad».

Jessica Gao, directora del Thinking Ahead Institute, apunta que el auge de las pensiones de aportación definida se hace más evidente cada año que se realiza este estudio. “Aunque los activos globales de pensiones siguen alcanzando récords, son aquellos mercados con grandes volúmenes de activos en DC los principales motores de este crecimiento continuo. A medida que estos fondos de activos crecen, observamos una mayor influencia de los gobiernos en los fondos de pensiones, principalmente a través de la regulación, que ha aumentado en línea con la expansión y la creciente importancia de las pensiones en la sociedad. Esto ha sido especialmente notable en países como Canadá, Australia y Reino Unido”.

En las últimas décadas, se ha observado un cambio significativo en la estrategia de inversión de los fondos de pensiones, con una rotación progresiva desde la renta variable hacia activos alternativos. Para diversificar sus carteras y mejorar la rentabilidad, estos fondos han incrementado su exposición a activos como el capital privado, los bienes inmuebles y los fondos de cobertura. En paralelo, el conocimiento y la gestión de estas clases de activos especializados han evolucionado notablemente. Mientras que en el pasado los activos alternativos se agrupaban en una única categoría, en la actualidad existe un enfoque más detallado, con asignaciones de capital específicas a segmentos como la deuda privada, las materias primas, las alternativas líquidas y la infraestructura.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Beatriz Zúñiga

Por Beatriz Zúñiga