Los españoles continúan confiando en los planes de pensiones individuales como un instrumento óptimo para complementar su jubilación, ya que en 2022 ahorraron más de 1.700 millones de euros a través de este vehículo, pese a la nueva reducción del límite máximo legal de aportación (que se fijó en 1.500 euros para 2022, desde los 2.000 de 2021 y los 8.000 de 2020), según desvela un informe Observatorio Inverco. No obstante, esta reducción provocó una disminución del 32% de las aportaciones brutas anuales al Sistema Individual, con respecto a las del año anterior. El resultado global de ambas limitaciones ha supuesto sólo en dos ejercicios una disminución de 4.380 millones de euros en el ahorro para la jubilación de los españoles, teniendo en cuenta las aportaciones brutas de 2020.

Otro de los elementos que pone de manifiesto el interés de los ahorradores españoles por los planes de pensiones es que, a finales de 2022, el número de cuentas de partícipes de un plan de pensiones individual suponía 15,6% de la población, porcentaje muy similar al de 2021 (15,8%), En el caso de Aragón, La Rioja y Madrid, el porcentaje de partícipes sobre la población se sitúa por encima del 20%. A cierre del año pasado, el número de cuentas de partícipes alcanza los 7,4 millones (-0,89% con respecto a 2021), experimentando ligeros incrementos en cuatro Comunidades Autónomas (Aragón, Extremadura, Asturias y País Vasco).

El volumen de ahorro canalizado por las familias a través de planes de pensiones individuales, cayó un 10,2% en 2022, hasta situarse en 80.233 millones de euros, debido a las rentabilidades negativas del pasado ejercicio, en un complejo entorno de subidas de tipos, la invasión de Ucrania y el temor a una recesión económica a nivel global, así como a la reducción de aportaciones por esa nueva reducción en el límite de las aportaciones.

Casi la totalidad de las Comunidades Autónomas disminuyeron en 2022 su patrimonio con respecto al ejercicio anterior. Cuatro comunidades autónomas (Cataluña, Madrid, Andalucía y Valencia) acumulan el 65,3% del ahorro en planes de pensiones individuales, mientras su población roza el 60% del total.

Cae ligeramente la exposición a productos de renta variable

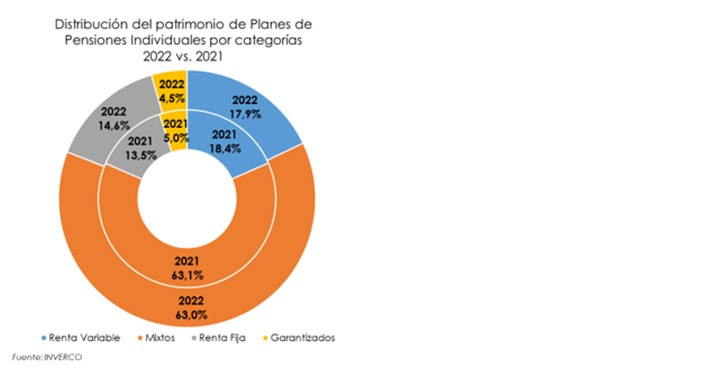

A lo largo del pasado 2022, los partícipes en planes de pensiones individuales optaron por posiciones más conservadoras, principalmente en planes de renta fija. Comparando con el año anterior, el patrimonio en renta fija pasó a suponer el 14,6%, frente al 13,5% de 2021, un porcentaje que se eleva por encima del 17% en Asturias, Castilla y León y Murcia, mientras que los de renta variable se situaron, a finales de 2022, en el 17,9%, desde el 18,4% en 2021, repuntando en Madrid y País Vasco, hasta el 24,5% y el 23,8%, respectivamente.

El patrimonio medio desciende

El patrimonio medio acumulado por cuenta de partícipe descendió hasta los 10.830 euros, desde los 11.950 euros de 2021 (un 9,4% menos), como consecuencia de las correcciones experimentadas en los mercados financieros durante 2022. La totalidad de las Comunidades disminuyeron de forma notable su derecho consolidado medio por partícipe. Navarra sigue siendo la Comunidad con mayor ahorro medio por partícipe (16.336 euros), seguida de Cataluña (13.745 euros) y Madrid (13.323 euros). Por el contrario, el patrimonio medio se sitúa por debajo de los 7.000 euros en Islas Canarias y la Región de Murcia.

El ahorro acumulado en planes individuales descendió del 7,4% al 6,0% del PIB en 2022, debido tanto a la reducción del patrimonio de los planes individuales como al incremento registrado por el PIB, destacando La Rioja, Aragón y Castilla y León, donde ese porcentaje se sitúa por encima del 8%.

“Si consideramos también los planes de pensiones de empleo (no incluidos en este estudio), el patrimonio total de los Fondos de Pensiones en España alcanzó a finales del 2022 los 115.646 millones de euros, que representaban el 10,5% del PIB nacional, muy por debajo del 66,9% que representaban para el conjunto de los países de la OCDE (“Pensions Funds in Figures 2022”), lo que pone de manifiesto la necesidad de seguir incentivando el ahorro privado a través de estos productos. El año pasado, el complicado entorno de mercado, con la subida de tipos y la inestabilidad a nivel geopolítico, provocó una caída en el patrimonio acumulado en planes y también en las aportaciones, diezmadas por la progresiva reducción del máximo desgravable. Pese a este escenario extremadamente complicado, los ahorradores siguen confiando en este producto para canalizar el ahorro en el largo plazo”, explica José Luis Manrique, director de Estudios del Observatorio Inverco.

Por Funds Society, Madrid

Por Funds Society, Madrid