La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) ha actualizado, en mayo de 2024, los documentos de preguntas y respuestas (conocidos por las siglas inglesas Q&A) sobre la aplicación de varias normas. Entre ellas, la información sobre las comisiones de éxito para gestores de UCITS y fondos de inversión alternativos, sobre la clasificación y notificación de los contratos acumuladores, y algunos requisitos de información exigidos a los proveedores de servicios de criptoactivos, apuntan los expertos de finReg360.

En el caso de las directivas de gestión de fondos alternativos y sobre los organismos de inversión colectiva en valores mobiliarios, la ESMA actualiza dos preguntas relacionadas con las comisiones de éxito, relacionadas con la Directiva 2009/65/CE,1 sobre los OICVM o UCITS, por sus siglas en inglés, y la Directiva 2011/61/UE,2 conocida como AIFMD, por sus siglas en inglés.

“La ESMA afirma que el período mínimo de referencia se aplica, como norma general, al modelo de comisiones en su conjunto. Sin embargo, hay dos criterios que el gestor debe considerar para que no sea necesario reiniciar el período mínimo de referencia cuando se aplica un indicador de referencia adicional: que la combinación de indicadores de referencia no implique mayores comisiones para los inversores, y que el modelo de comisiones de éxito (excluyendo el indicador adicional) sea consistente con los objetivos, estrategias y políticas de inversión del fondo. Además, esta información debe estar recogida en el folleto del fondo. ”, indican desde finReg360.

Respecto a la aplicación de comisiones de éxito por el gestor de un fondo de fondos, ante la pregunta de si puede el gestor de un fondo de fondos cobrar comisiones de éxito, la ESMA señala que ese gestor debería ser capaz de justificar a la autoridad nacional competente que las comisiones de éxito constituyen un incentivo razonable para el gestor y que están en línea con los intereses de los inversores.

“Además, la autoridad europea considera que las comisiones de éxito podrán estar justificadas cuando: el fondo de fondos esté activamente gestionado, y la asignación de activos en los fondos subyacentes tenga un impacto significativo en el rendimiento del fondo. La justificación para aplicar las comisiones de éxito ha de aparecer en la documentación del fondo de fondos y podrá revisarla la autoridad nacional competente”, añaden desde finReg360.

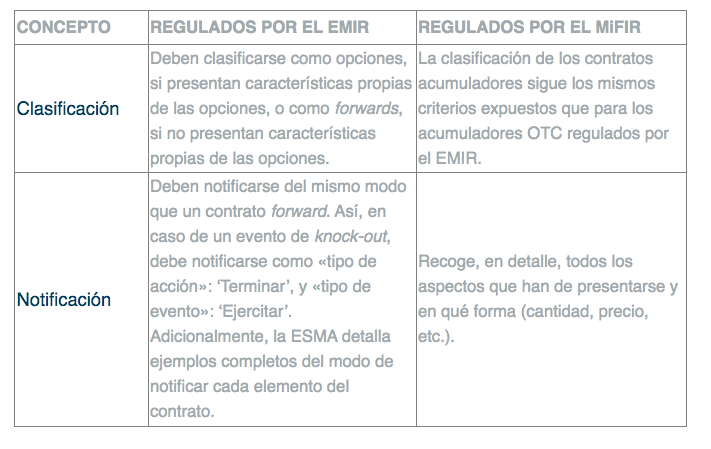

Otro de los reglamentos actualizados ha sido el que tiene que ver con derivados extrabursátiles y mercado de instrumentos financieros. En este sentido, desde finRe360 indican que en el Reglamento (UE) n.º 648/20123 y al Reglamento (UE) n.º 600/20144 (conocidos como EMIR y MiFIR, respectivamente, por sus siglas en inglés), la ESMA se ha pronunciado acerca de la clasificación y notificación de los contratos acumuladores. En este caso, sus indicaciones sobre la clasificación y notificación de estos contratos OTC (over the counter) se pueden resumir en el esquema siguiente:

“La ESMA señala que las empresas de servicios de inversión de los contratos acumuladores regulados por el MIFIR no deben notificar las operaciones individuales ejecutadas cuando se liquida el contrato. No obstante, las empresas de servicios de inversión sí han de notificar las operaciones con terceros para asegurar los instrumentos financieros que se vendan al comprador del contrato acumulador”, añaden.

Por último, también ha sido actualizado el documento de Q&A del reglamento sobre los mercados de criptoactivos. En este caso, el Reglamento 2023/11146 (conocido por las siglas inglesas MiCA), su artículo 77.2 exige a los proveedores de servicios de criptoactivos que publiquen un precio cerrado de los criptoactivos o el método para calcular tal precio, para el canje de criptoactivos por fondos (por ejemplo, en moneda tradicional) o por otros criptoactivos.

Además, el artículo 77.4 del reglamento MiCA obliga a estos proveedores a publicar información sobre las operaciones que hayan ejecutado, incluyendo los volúmenes y precios de las operaciones.

Las cuestiones planteadas se refieren a dónde publicar esta información. “En este sentido, la ESMA ha realizado cuatro precisiones. La primera que debe publicarse en una ubicación pública disponible que sea accesible sin registro previo (por ejemplo, una página web). La segunda que los precios han de incluir todos los elementos necesarios para que un inversor pueda anticipar con certeza el precio al que se ejecutará la transacción. La tercera es que la información de las operaciones ejecutadas debe estar publicada durante un período de tiempo suficiente, como mínimo, hasta la medianoche del día hábil siguiente. Y, por último, que los proveedores deberían seguir el modelo de presentación de información prescrito por los reglamentos delegados sobre transparencia en prenegociación, posnegociación y registro de operaciones, cuando esa normativa esté disponible”, concluyen desde finReg360.

Por Funds Society, Madrid

Por Funds Society, Madrid