Union Bancaire Privée (UBP) considera su fondo UBAM-30 Global Leaders Equity como una asignación básica para carteras globales a lo largo de diferentes ciclos de mercado, con empresas que crean valor económico a largo plazo manteniendo un diferencial positivo entre su rentabilidad de la inversión por flujo de caja (CFROI ®, fuente: Credit Suisse HOLT) y su coste de capital.

En una entrevista concedida a Funds Society, Martin Moeller, CFA, codirector del equipo de renta variable suiza y mundial de UBP, explica que a la hora de confeccionar la cartera dan prioridad a un rendimiento de la inversión del flujo de caja elevado y estable frente a los beneficios, porque a largo plazo estas empresas creadoras de valor han tendido a obtener mejores resultados que el resto del mercado.

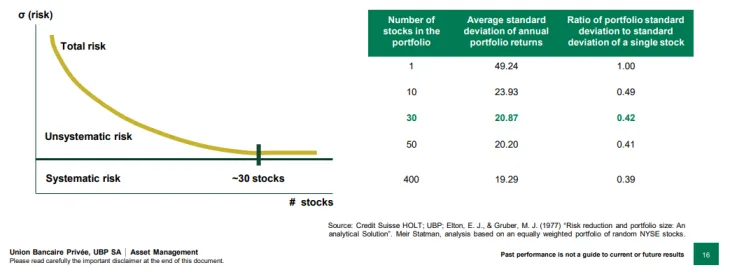

¿Por qué se centran en 30 empresas?

Los estudios académicos realizados desde la década de 1960 han demostrado que más allá de 30 acciones, hay muy pocos beneficios adicionales de diversificación para el riesgo no sistemático de una cartera. Por supuesto, si se compran 30 valores tecnológicos o 30 valores petroleros, no se está diversificado. Pero como estamos seleccionando las empresas líderes, en términos de creación de valor, de casi todos los sectores, estamos diversificados con 30 nombres en la cartera. También hemos tomado uno de estos estudios de los años 60 y hemos comprobado los resultados en condiciones modernas, con datos de mercado actualizados de los últimos 10 a 15 años, y hemos llegado a las mismas conclusiones (véase el gráfico).

Nos fijamos en las empresas más grandes y consolidadas del MSCI AC World, ya que solo consideramos las que tienen más de 10.000 millones de dólares de capitalización bursátil. Y hacemos una primera selección de las que tienen un historial probado de rendimientos elevados y estables del flujo de caja de la inversión.

A partir de aquí, tenemos que responder a la pregunta de cómo será la empresa dentro de cinco o diez años. ¿Podrán seguir haciendo lo mismo que hasta ahora? ¿Por qué han sido capaces de obtener tan buenos rendimientos? Pensemos por ejemplo en Kodak y sus carretes de fotos, que en los años 90 seguían siendo un buen negocio, pero cuando se produce un cambio tecnológico, una disrupción, el negocio desaparece si no te adaptas a él, y tu futuro puede no ser tan bueno como el pasado.

Así que no buscamos empresas que vayan a ser candidatas a dar un giro en el futuro o aquellas que aún son pequeñas y tienen un gran futuro pero quizá dentro de 10 años. Por ejemplo, las acciones de hidrógeno, que pueden ser una inversión interesante, pero hay mucha incertidumbre. Nos parece mucho más seguro, mucho menos arriesgado, invertir en cosas que ya existen y que ya han demostrado que han podido tener buenos resultados.

¿Hay exclusiones por sectores?

Tenemos un par de exclusiones, pero más a nivel de empresa que de sector. Tenemos algunas empresas que excluimos por razones ESG. Pero es cierto que esos buenos niveles de retorno del flujo de caja en la inversión son más difíciles de encontrar en algunos sectores, por ejemplo el de materiales, el minero o el energético, muy intensivo en capital y dependientes del precio del mineral de hierro, del oro o el petróleo. Es muy difícil hacer un buen pronóstico en comparación con una empresa más orientada al consumidor, que tiene un producto establecido.

También nos cuesta un poco el sector inmobiliario, porque aquí las rentabilidades no suelen ser muy grandes y hay que invertir mucho para comprar, estas empresas necesitan endeudarse mucho, lo que se complica con una situación como la que hemos visto en los últimos dos años, con tasas de interés que están subiendo. No las excluimos, pero nos cuesta más encontrar buenas inversiones.

Hablando del cambio de ciclo de tasas de interés, ¿cómo ha sido el rendimiento en estos dos últimos años?

En términos de rentabilidad absoluta, el mercado tuvo un año difícil en 2022, cuando los bancos centrales reconocieron por fin que la inflación no era transitoria y reiniciaron el ciclo de subidas de tipos. Y en términos relativos, nuestra estrategia tampoco fue capaz de resistir frente a un mercado débil en 2022, característica que solía mostrar en crisis anteriores como en 2015 o 2018.

Así que el rendimiento probablemente deba considerarse en conjunción con 2020 y 2021, cuando obtuvimos muy buenos resultados tanto en el mercado como en la estrategia. Las valoraciones de estos valores con buenos resultados se han normalizado durante 2022. Esto supuso un lastre para la estrategia en 2022, pero ya no está presente porque hemos vuelto a las medias históricas. Pero desde un punto de vista fundamental, estas empresas con mejores perfiles de flujo de caja y menos deuda están mejor posicionadas para obtener mejores resultados que el mercado en general.

¿Incluso con tipos de interés más altos durante más tiempo?

Sí, exactamente, porque el cambio ya se ha producido y ahora que estamos en este nuevo nivel, ya no es una sorpresa para el mercado. Las empresas más endeudadas podrían sufrir una carga más larga de los tipos de interés, incluso si éstos no suben más del nivel actual. Pero para las empresas que realmente no tienen mucha deuda en el balance y generan efectivo, los tipos de interés son más una cuestión de valoración. Y desde el punto de vista de la valoración, como he dicho, ya hemos vuelto a las medias normales que hemos visto en los últimos dos años.

¿Las empresas han cambiado mucho o se han mantenido más o menos estables desde el lanzamiento del fondo en 2013?

Han cambiado menos de lo que uno podría pensar. Siempre estamos hablando de disrupción tecnológica, inteligencia artificial… cada año hay algo nuevo. Pero vemos que las empresas, especialmente las de éxito, están adoptando la innovación, se reinventan a sí mismas. También hay algunas empresas, si se piensa en el sector del lujo por ejemplo, que no han cambiado tanto. Los bolsos Louis Vuitton que se pueden comprar hoy en día no se diferencian tanto de los de hace 10 años. Sus productos más icónicos también vienen con la historia, en algunos ámbitos una marca desempeña un papel importante de protección. En otras áreas, como en el sector tecnológico, por supuesto, siempre hay que innovar y las empresas están cambiando, pero sigue siendo la misma compañía en la que se puede invertir, como el caso de Microsoft.

¿Qué papel le asignaría a este fondo en una cartera más amplia?

Yo diría que en realidad debería ser una asignación básica capaz de navegar a través de los diferentes ciclos, de modo que no tengamos que hacer una especie de sincronización del mercado pensando si este año queremos comprar bancos europeos y el año que viene tecnología estadounidense. Si no le gusta este tipo de volatilidad y no cree que pueda coger este timing correctamente, entonces esta inversión en el ciclo que crea un valor superior y lo hace mejor que el mercado a largo plazo debería ser el núcleo de su cartera. Y ese sería el papel de la estrategia, junto con otras ideas satélite en mercados emergentes o empresas de crecimiento o de pequeña capitalización.

Este año, que no ha sido fácil para los gestores de activos en términos de nuevas entradas, hemos visto algunas entradas, por lo que estamos muy contentos de ver que hay interés de los inversores en la estrategia y esperamos poder mantener este impulso también en el próximo año.

Aviso legal:

Esta información está destinada exclusivamente a fines informativos y/o comerciales. No constituye ni una oferta ni una invitación para comprar, suscribir o vender divisas, fondos, productos o instrumentos financieros, realizar inversiones o participar en estrategias de negociación concretas, ni para prestar servicios de asesoramiento o colocación en jurisdicciones en las que dicha oferta o invitación no esté autorizada, ni a personas a las que sea ilegal realizar dicha oferta o invitación. No debe interpretarse como asesoramiento. No está destinado a su distribución, publicación o uso en ninguna jurisdicción en la que dicha distribución, publicación o uso fuera ilegal, ni está dirigido a ninguna persona o entidad a la que fuera ilegal dirigir dicho documento. La información aquí contenida está sujeta a cambios sin previo aviso. UBP no se compromete a actualizar el presente documento ni a corregir las inexactitudes que pudieran aparecer. UBP está autorizada y regulada en Suiza por la Autoridad Suiza de Supervisión de los Mercados Financieros (FINMA). Su domicilio social se encuentra en Union Bancaire Privée, UBP SA, 96-98 rue du Rhône, P.O. Box 1320, 1211 Ginebra 1, Suiza. UBP

Por Funds Society, Madrid

Por Funds Society, Madrid