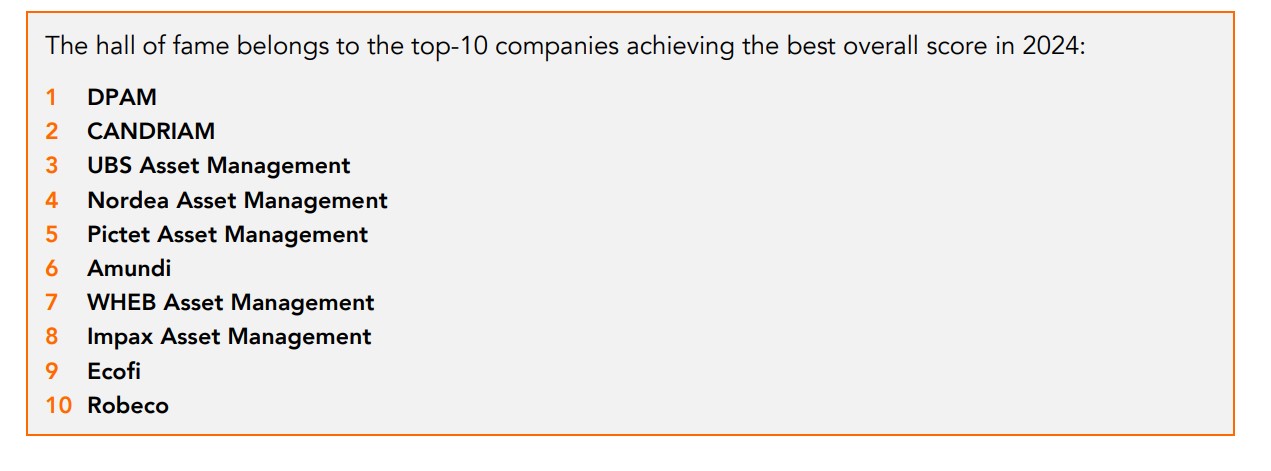

DPAM y Candriam se consolidan como las firmas de gestión de activos cuyas marcas reflejan mejor su compromiso y visión sobre la inversión responsable. Según la sexta edición del Responsible Investment Brand Index (RIBI™), ambas firmas encabezan este ranking desde su creación. En los diez primeros puestos también se ubican, por orden, UBS AM, Nordea AM, Pictet AM, Amundi, WHEB AM, Impax AM, Ecofi y Robeco. “Este índice pone de relieve la capacidad 600 gestores de activos de todo el mundo para trasladar sus esfuerzos en favor de la inversión responsable a su marca principal”, explican desde Hirchel & Kramer.

En la edición de 2024, UBS Asset Management, Nordea Asset Management, Pictet Asset Management y WHEB Asset Management se han estrenado entre las diez primeras posiciones. “Las empresas que este año han sido desplazadas del top 10 no lo han sido por un debilitamiento de sus posiciones en términos absolutos, sino que han sido superadas por nuevos participantes. Siguen siendo muy fuertes, todas en la categoría Avant-Gardist, y todas en uno o varios top10 regionales o sectoriales”, destaca el informe que acompaña la publicación de este índice.

Según sus autores y creadores, Markus Kramer y Jean-François Hirschel, la edición de 2024 del RIBI pone de relieve los efectos que puede tener en los gestores de activos la integración de los principios de inversión responsable en la identidad de una empresa. “Al alinear sus marcas y culturas con un profundo compromiso con la inversión responsable, las empresas pueden navegar con éxito por las complejidades del panorama actual de la inversión y la ESG. Ahora más que nunca, los gestores de activos deben expresar sus convicciones y objetivos sobre cómo alcanzar la doble meta de generar rendimientos para sus inversores y contribuir a un mundo mejor a través de sus acciones”, destacan.

2023, un año complejo

El informe destaca que 2023 fue un año difícil para los gestores de activos y aunque la mayoría de los resultados financieros fueron positivos en el conjunto del año, el camino hasta llegar ahí fue accidentado, hasta el punto de que muchos inversores perdieron la paciencia y retiraron su dinero. “Si echamos la vista atrás a los últimos 15 años, 2023 es el segundo peor año en términos de reembolsos para los gestores de activos, pisándole los talones a 2022, cuando los niveles de reembolso alcanzaron su nivel más alto”, recuerdan. Una realidad que ha pesado en el interés por la inversión sostenible.

Sin embargo, Peter De Coensel, CEO de DPAM, defiende que las gestoras tienen una oportunidad única de dirigir los flujos de capital y contribuir a un mundo mejor. “El sector sigue avanzando, aunque se enfrente a muchos retos. Nuestra marca es una expresión genuina y auténtica de nuestro compromiso con la inversión responsable. Agradecemos a RIBI su reconocimiento a la continua dedicación de nuestros equipos. Nuestro propósito y ambición son compartidos por todos en DPAM. Como miembro de la NZAMi, respaldamos las estrategias y los objetivos de transición y transformación gubernamentales y corporativos”, afirma De Coensel.

El documento advierte de que la paciencia de los inversores responsables se puso a prueba cuando, por segundo año consecutivo, el rendimiento medio de los fondos ESG fue inferior al de sus homólogos. Además señala que las perspectivas también se vieron empañadas por el anuncio del regulador europeo de una consulta sobre una importante evolución del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR).

Por su parte, en EE.UU., como se destacó en el informe del año pasado, el debate sobre la inversión sostenible es cada vez más político, con un enfoque muy maniqueo de blanco o negro. “Esto puede parecer muy alejado de Europa, pero al ser el país con más activos bajo gestión y más gestores de activos del mundo, no se puede ignorar a Estados Unidos”, indica el informe.

Los autores del índice no creen que estos elementos amenacen el crecimiento a largo plazo de la inversión sostenible, ya que sostienen que la inversión sostenible está aquí para quedarse. “Sin embargo, no nos sorprende que un tema de tan rápido crecimiento esté atravesando una fase de maduración. Y reconocemos que navegar en un contexto así es difícil para todos los actores del panorama inversor. Más que nunca, los gestores de activos necesitan trabajar en su marca e identidad y expresarla de forma que resuene con las necesidades de sus clientes. Además de las ventajas ya mencionadas, esto genera beneficios especialmente relevantes en el contexto actual: mantener una visión a largo plazo en su diálogo con los clientes y mantener la estabilidad de la organización y la energía de los equipos en un momento en que puede ser necesario tomar decisiones difíciles”, propone el informe en su introducción.

La importancia de tener una convicción sostenible

Tras seis ediciones publicando este índice, desde Kramer y Hirschel consideran que la coherencia en la inversión y la marca responsables depende de las convicciones y creencias que guían las decisiones de gestión, más que del tamaño de la organización. Además, destacan que los gestores de activos deben expresar sus convicciones y objetivos, ahora más que nunca.

“Nuestros hallazgos muestran que los gestores de activos que integran profundamente los principios de inversión responsable en su identidad de marca no solo son más capaces de navegar por las complejidades del actual entorno ESG y de inversión, sino que también están emergiendo como fuerzas fundamentales para un cambio positivo. También queda claro que la dualidad entre rendimiento y un firme compromiso con la inversión responsable se considera cada vez más como algo higiénico. Las estrategias de inversión responsable siguen resonando con fuerza entre los clientes y las partes interesadas, especialmente en Europa, posicionando a las empresas como líderes en el movimiento hacia inversiones que contribuyan a mejoras sociales y globales. Sin embargo, como también podemos observar claramente, existe la expectativa de que esto no se produzca a expensas de un enfoque en el rendimiento financiero a largo plazo”, explican.

En su opinión, esta narrativa subraya la importancia crítica de que los gestores de activos expresen sus convicciones y objetivos con más fuerza que nunca. “Es crucial que los gestores de activos hagan que sus valores dejen de ser meras declaraciones en sus sitios web para convertirse en principios vividos activamente en su cultura corporativa y en sus procesos de toma de decisiones. Alimentar una cultura de responsabilidad refuerza las prácticas éticas, fortalece la identidad de la marca, genera confianza entre los clientes y mejora la capacidad de recuperación en medio de los continuos cambios del sector. Al anclar su identidad en un propósito bien definido y un sólido sistema de valores, los gestores de activos pueden distinguirse, crear culturas de excelencia, atraer a inversores con valores similares y atraer y retener a los mejores talentos. Esto no sólo impulsa el rendimiento y el crecimiento, sino que también contribuye significativamente a un futuro más sostenible. En términos más generales, ayuda a crear la confianza y la alineación entre los gestores de activos, sus clientes y sus beneficiarios que nuestra sociedad tanto necesita. Expresar las convicciones y los objetivos no sólo se fomenta, sino que es imperativo para quienes aspiran a liderar y tener un impacto duradero”, defienden.

Principales tendencias

Entre las tendencias que refleja el informe destaca la regulación. Según explica, a medida que la regulación se hace cada vez más visible, especialmente en la inversión responsable, la marca es la forma de diferenciarse, de mostrar al mundo lo única que es una organización y cómo esto beneficia a sus clientes. En segundo lugar, los autores del índice lanzan una reflexión relevante a nivel geográfico, ya que todas las empresas que figuran en el Top 10 mundial son europeas, continuando una tendencia más amplia identificada en ediciones anteriores de RIBI. Otra apreciación es que, como también se ha visto en ediciones anteriores, nuestro top 10 mundial está formado tanto por organizaciones enormes como por pequeñas boutiques.

“La diversidad de avances refleja la diversidad de dinámicas del sector. Globalmente, nuestra edición 2024 muestra estabilidad en términos de Compromiso (puntuación global de Compromiso de 2,10 este año frente a 2,12 el año pasado), y un ligero descenso en términos de Marca (puntuación global de Marca de 1,69 este año frente a 1,90 el año pasado). Este descenso en la puntuación de Marca podría calificarse en realidad de estabilidad, ya que hemos subido el listón en nuestra metodología de puntuación de Marca, como destacamos en la introducción de este informe (el cálculo pro forma sobre la muestra de este año con la metodología anterior arroja una puntuación de Marca de 1,84). El sector en su conjunto avanza. De hecho, contamos con un 3% menos de rezagados que el año pasado y un 8% menos que hace tres años, cuando RIBI se hizo mundial por primera vez”, señala Markus Kramer, cofundador del Responsible Investment Brand Index, socio de la consultora de marcas Brand Affairs y autor de The Guiding Purpose Strategy, A Navigational Code for Growth.

La lectura que hace Kramer es clara: “Esto significa que más de 50 gestores de activos han tomado medidas para salir del campo de los rezagados y entrar en una de nuestras otras tres categorías más avanzadas. Hay situaciones aisladas detrás de este cuadro general. En primer lugar, geográficamente. Al igual que el año pasado, Europa se mantiene firmemente a la cabeza en ambas dimensiones, mientras que Norteamérica, y Estados Unidos en particular, van a la zaga. La diferencia es aún mayor este año que en 2023, sobre todo en el aspecto del Compromiso. Una vez más, EE.UU., el país con los mayores AUM y el mayor número de gestores de activos en nuestro análisis, tiene la puntuación de Compromiso más baja (1,32) de todos los países desarrollados”.

Por su parte, Jean-François Hirschel, cofundador del Responsible Investment Brand Index, y director general y fundador de H-Ideas, empresa especializada en estrategia y posicionamiento en el sector financiero, añade: «Nuestra sociedad necesita una base de confianza entre el sector de la gestión de inversiones, sus clientes y sus beneficiarios. Una identidad clara y bien articulada es una forma poderosa de crear alineación entre los gestores de activos y sus clientes. Me siento alentado por el progreso general que el sector está realizando en estas cuestiones. La variedad de enfoques que están adoptando los gestores de activos para incorporar la inversión responsable a sus marcas es un signo de maduración del tema. El sector avanza hacia ESG 2.0».