Según el último Barómetro Mercer Investments, los grandes inversores consideran que sus carteras están lo suficientemente bien posicionadas como para resistir una amplia gama de riesgos de mercado anticipados en los próximos años. De hecho, creen que sus carteras son, en general, mucho más resilientes que vulnerables a cada una de las cuestiones analizadas. Ahora bien, ¿qué activos quieren añadir a sus carteras para no perder esa resiliencia?

Para entender la respuesta a esta pregunta, es necesario tener en cuenta cuál es el punto de partida de estos inversores y qué visión de mercado tienen. En este sentido, el informe de Mercer señala que la estanflación, la geopolítica y la volatilidad en los mercados públicos son consistentes como los tres principales problemas que los grandes inversores citan como áreas de vulnerabilidad en sus carteras durante los próximos 12 meses y durante los próximos 3 a 5 años.

Los datos indican que el 78% cree que sus carteras son resistentes a las perturbaciones inflacionistas en los próximos 12 meses. Según explican, esto quizás se refleje en las decisiones de asignación de activos que muchos han tomado en el último año, con casi la mitad ajustando la duración de las asignaciones de renta fija.

El informe sí reconoce que, en un horizonte temporal de tres a cinco años, comienzan a aparecer indicios de una disminución de la confianza en las valoraciones de los mercados públicos. La proporción de grandes inversores que creen que sus carteras son vulnerables a las perspectivas del mercado público aumenta del 16% en los próximos 12 meses al 27% en los próximos tres a cinco años.

Crecimiento, diversificación y preservación del capital

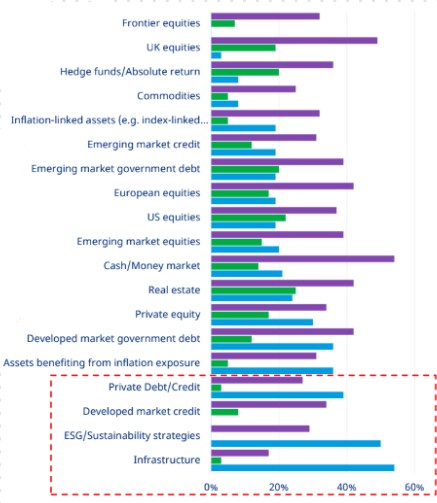

Sobre cuáles son los planes de los grandes inversores para el próximo año, la conclusión es clara: aumentar la asignación a los mercados privados y estrategias sostenibles. En concreto, según el barómetro de Mercer, en 14 de las 19 clases de activos analizadas, estos inversores afirmaron que era más probable que mantuvieran sus asignaciones igual a su posición actual, en lugar de aumentar o disminuir la exposición en los próximos 12 meses. «Las excepciones a esto son la deuda privada, el crédito en mercados desarrollados, la infraestructura y las estrategias de sostenibilidad, donde es más probable que LAOs aumenten las asignaciones en lugar de mantenerlas igual», matiza el informe.

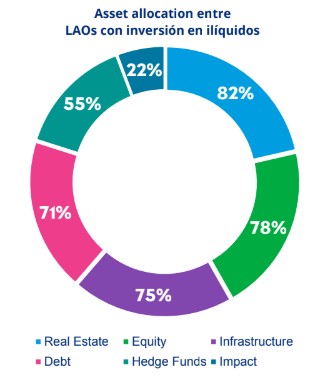

Si nos centramos en su apuesta por los mercados privados, el 69% planea aumentar su asignación a los mercados privados en los próximos 12 meses. Actualmente, el 90% de los grandes inversores tiene al menos alguna asignación a clases de activos alternativos, siendo los más populares real estate (82%), private equity (78%), infraestructuras (75%), deuda privada (71%) y hedge funds (55%).

En cambio, un 39% afirma que aumentará su asignación al crédito privado en los próximos 12 meses, en comparación con el 27% que planea mantener su ponderación actual. Mientras que la proporción que planea mantener su exposición actual de capital privado (34%) es casi igualada por aquellos que planean aumentarla (30%). Un dato llamativo es que «el incremento previsto en infraestructura no es necesariamente a través de mercados privados, también infraestructura listada», explica el informe.

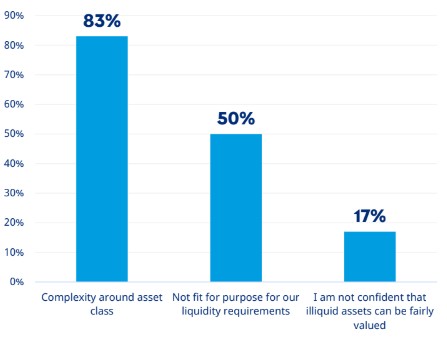

Por último, el informe destaca que del pequeño número de encuestados que dijeron que no tenían una asignación a los mercados privados, las razones más comunes citadas fueron la complejidad en torno a la clase de activos, el no alineamiento con sus requisitos de liquidez y la falta de confianza en que los activos ilíquidos puedan valorarse de manera justa.

Gestión ‘In-house’ management vs. ‘outsourcing’

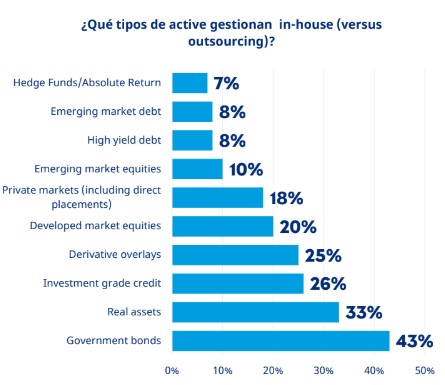

Por otra parte, el barómetro de Mercer ha detectado que existe un patrón claro de grandes inversores que optan por gestionar internamente clases de activos menos complejas y externalizar aquellos que requieren equipos de inversión más especializados. En concreto, indica que la deuda pública (43%), los activos reales (33%) y el crédito con grado de inversión (26%) son las clases de activos con mayor probabilidad de ser gestionadas internamente, junto con la renta variable de los mercados desarrollados (20%).

Por el contrario, la renta variable de mercados emergentes (10%), la deuda de alto rendimiento (8%), la deuda de mercados emergentes (8%) y los fondos de cobertura/rentabilidad absoluta (7%) son las clases de activos con mayor probabilidad de externalizarse a un gestor de inversiones externo. «El 82% de los encuestados externaliza la asignación de inversiones en el mercado privado», matiza.

Por Funds Society, Miami

Por Funds Society, Miami