Según la consultora internacional Accuracy, la evolución positiva de los ingresos y la mejora de los márgenes y los ratios de eficiencia en la banca española apuntalan unos beneficios de récord y unas rentabilidades que empiezan a cubrir el coste de capital.

En este estudio trimestral, la firma analiza el estado del sector bancario español y sus perspectivas basándose en aspectos como la capitalización bursátil, los márgenes, la rentabilidad, la solvencia y el riesgo de crédito de Santander, BBVA, Caixabank, Bankinter, Banco Sabadell y Unicaja tanto en España como en los distintos países en los que tienen presencia. Además, los expertos de la firma analizan los resultados de algunos destacados bancos europeos como UBS, Deutsche Bank, Unicredit, Barclays, ING o BNP Paribas, y también entidades americanas como JP Morgan, Citigroup, Bank of America, Wells Fargo, Goldman Sachs y Morgan Stanley.

La banca española durante el segundo trimestre de 2023

Después de unos meses de marzo y abril marcados por la volatilidad originada por la caída de los bancos regionales de EE.UU., los bancos europeos en general y los españoles en particular recuperan una tendencia alcista de corto plazo, con unos resultados récord gracias al ensanchamiento de los márgenes producido por la subida de tipos y la ausencia de remuneración de los depósitos, y a un ratio de eficiencia que sigue siendo mejor que el de sus pares europeos. La evolución del precio por acción en el último año ha sido positiva en todos los bancos analizados salvo Bankinter (con una caída del 4,9%). A 30 de junio de 2023, el valor bursátil de Santander había subido un 12,3% respecto al año anterior, el de BBVA se incrementó en un 38,4%, y Caixabank, Sabadell y Unicaja crecieron un 12,4%, un 26,5% y un 3,7% respectivamente.

La rentabilidad de los bancos españoles también ha mejorado de forma generalizada, aunque con resultados diferentes:

En Santander, a pesar del aumento de las provisiones, se incrementa en resultado antes de impuestos en 414 millones de euros. Un ROTE en el 14,5%, mejora significativamente el atractivo del banco para los inversores. Adicionalmente se anuncia un Incremento del payout hasta el 50% (pago de dividendos y recompra de acciones).

BBVA presenta el mejor ROE de la banca española, 16,2%, lo que le permite duplicar el coste de capital de la entidad. Comunica un programa de recompra de acciones por valor de 1MM de euros durante 2023.

En Caixabank, el negocio sigue en crecimiento gracias a las agresivas campañas comerciales que han mantenido a principios de año para vincular clientes. El ROTE vuelve a doble dígito (12%), gracias a los ingresos y a la mejora sostenida de la eficiencia 45,7% (12 meses). Anuncia que repartirá 3,5MM entre dividendos y el programa de recompra.

En Bankinter, crecimiento significativo de ROE y ROTE en el último año, apuntalado por el incremento de los ingresos y a pesar del impacto del impuesto a la banca. Bankinter sigue con un valor de mercado (16,9 euros por acción a cierre de julio) superior a su valor en libros (14,6 euros por acción).

En Sabadell, TSB sigue aportando positivamente al grupo con un crecimiento del beneficio atribuido del +71,5%, lo que le permite volver a un ROTE de dos dígitos.

El resultado de Unicaja de 150m de euros antes de impuestos supone la mejor cifra de la historia de la entidad, desde la fusión con Liberbank, incluso habiendo aumentado las provisiones por deterioros en 5m de euros.

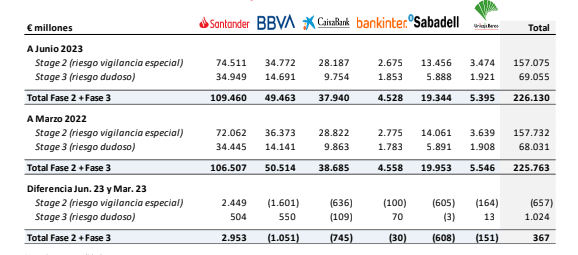

Además, las mejores expectativas macro en el sector bancario les permiten aumentar las provisiones y cubrirse ante un potencial aumento de la mora tras las subidas de tipos, aunque por el momento la evolución del saldo total de préstamos en fases Stage 2 (vigilancia especial) y Stage 3 (crédito dudoso) reafirma el buen comportamiento de la mora en el primer semestre del año, con una media del 3,1% en todos los bancos analizados. Los datos del informe muestran una disminución casi generalizada de los préstamos en vigilancia especial y un comportamiento mixto del saldo de préstamos en mora.

Banca internacional

En cuanto a las entidades internacionales, los bancos europeos continúan ensanchando sus márgenes y conteniendo costes, lo que mejora los beneficios y les devuelve a rentabilidades atractivas para los inversores, a pesar de las incertidumbres. Las rentabilidades de los principales bancos europeos (excepto Deutsche Bank, que reportó una disminución del ROTE) están al alza en línea con el incremento de márgenes brutos. ING y Unicredit fueron las entidades que registraron los niveles de ROTE más altos, mientras que Barclays también incrementó su rentabilidad y BNP Paribas se mantuvo estable.

En el caso de la banca estadounidense, aumentaron los beneficios de las entidades minoristas en general como JP Morgan y Wells Fargo debido a que las constantes subidas de la Fed continuaron aumentando los márgenes. El beneficio neto de los bancos de inversión como Goldman Sachs y Morgan Stanley sufrió el impacto negativo de un entorno fuertemente inflacionario, de aumento generalizado de los costes y de previsiones de empeoramiento del comportamiento de los clientes.

Escenario macroeconómico

El primer semestre del 2023 ha servido para confirmar e incluso mejorar las previsiones de crecimiento del PIB en EE.UU. y Europa. La economía estadounidense sigue evitando una recesión, debido principalmente a que el mercado ha absorbido sin problemas los despidos de las grandes tecnológicas. En el caso de la Eurozona, las principales causas de la mejora en los datos de crecimiento son la reducción de los cuellos de botella de las cadenas de suministro, la estabilización de los precios de la energía y la contención la inflación y la recuperación de la renta disponible real en un mercado laboral fuerte.

España recupera los datos del PIB previos al COVID, tras el 1,3% (anualizado) registrado en el segundo trimestre de 2023. El buen comportamiento del turismo y la recuperación del consumo interno han compensado la caída de las exportaciones, reforzando las estimaciones de crecimiento de la economía por encima del 2%.

Por su parte, el desempleo en Europa sigue su trayectoria descendente, estando en mínimos históricos (6,5%) y, aunque en España sigue siendo elevado (11,6% en mayo), el número de afiliados a la Seguridad Social muestra una tendencia ascendente. Estos datos parecen indicar que el potencial aumento de la mora tras la acelerada subida de los tipos de interés por parte de los bancos centrales no será tan brusco como se esperaría en otro escenario. Sin embargo, a pesar de estos indicios sobre el crecimiento moderado de la economía, el análisis del PMI (Purchasing Manager’s Index) muestra señales de contracción en el sector manufacturero.

En cuanto a la inflación, en la zona euro se mantiene la tendencia a la baja, aunque el 5,5% registrado al cierre del segundo trimestre de este año sigue siendo una tasa elevada y se encuentra muy lejos del 2% a largo plazo que busca el BCE. La inflación subyacente se mantiene estable en un 5,4% durante el segundo trimestre. En el caso de España, la inflación general ha experimentado una notable desaceleración, alcanzando un 1,9% en junio, y la inflación subyacente también ha disminuido, pero se mantiene en un nivel alto del 5,9% debido a incrementos moderados en los salarios y a la presión en los precios de ropa y calzado. Con estos datos en mente, es posible que se registre un parón en las subidas de los tipos por parte de los bancos centrales en los próximos meses, con el objetivo de confirmar la profundidad del impacto que estas medidas están teniendo en la economía en general y en los precios en particular.

Según Enrique Reina, socio Accuracy, “en el contexto económico actual de crecimiento moderado y con las subidas de tipos en curso, los bancos españoles continúan recogiendo los frutos del trabajo realizado en la última década. Los márgenes se siguen ensanchando y los ratios de eficiencia continúan mejorando, lo que ha permitido estos resultados récord. Por otra parte, la morosidad sigue estando controlada y, aunque se están incrementando las provisiones, uno de los principales desafíos de las entidades españolas, la rentabilidad, vuelve a mostrar valores que superan el coste de capital. El otro gran desafío, el volumen de negocio en inversión crediticia, sigue estable, a pesar del descenso en la concesión de nuevas hipotecas, gracias a otras líneas de negocio.

Por su parte, Alberto Valle, director en Accuracy, añade: “En el ámbito macroeconómico, la evolución del PIB descarta, al menos por el momento, una recesión profunda y prolongada; y los banqueros centrales parecen haber controlado la inflación con las últimas subidas de tipos. Sin embargo, cabe seguir preguntándose si se trata de algo definitivo o continuaremos experimentando valores relativamente altos durante un periodo determinado, si el mercado laboral continuará sin mostrar debilidades y especialmente, si a pesar de los datos estables sobre morosidad, las empresas y familias están preparadas para afrontar el impacto de la subida de tipos”.

Por Funds Society, Madrid

Por Funds Society, Madrid