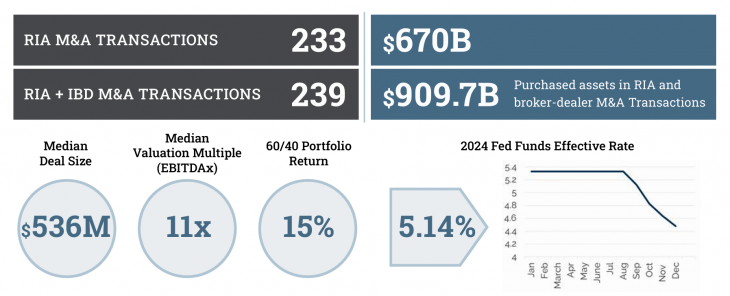

El año 2024 fue récord en volumen de acuerdos de M&A entre RIAS en Estados Unidos: 233 empresas realizaron transacciones de fusiones y adquisiciones en el sector, por un valor total de 670.000 millones de dólares, junto con una valoración mediana récord de 11 veces, según el informe 2025 de Advisor Growth Strategies (AGS) “The RIA Deal Room”, patrocinado por BlackRock.

Realizada de forma anual, la investigación da cuenta de la estructura, las tendencias y los imperativos que impulsan la concentración de AUMs en el sector de la gestión de patrimonios. Su séptima edición lleva el título “Navegando la marea alta”, y consigna que el rebote de los mercados en 2024, sumado a las expectativas positivas de la nueva administración del Gobierno, tuvieron como consecuencia una “nueva era, más agresiva, en cuanto a los acuerdos, y el escenario está preparado para lo que parece ser un ajetreado 2025”.

El informe habla de una inclinación de las valoraciones hacia un nuevo equilibrio, donde los vendedores afluyen al mercado y los compradores eligen cuidadosamente sus objetivos. Por eso, aunque las cifras principales muestran un panorama de crecimiento, no todos se beneficiarán por igual de la “marea alta”: detrás de la mayor actividad de M&A en el sector de RIAs hay una lección de cautela, señala el informe.

“Los vendedores que adoptan un enfoque pausado pueden dejar mucho sobre la mesa”, dijo Brandon Kawal, socio de Advisor Growth Strategies y autor principal de The RIA Deal Room.

“Los compradores están hambrientos en 2025, pero son lo suficientemente sofisticados como para distinguir lo mejor del resto. Las respuestas de los compradores nos mostraron que asegurar una valoración premium requiere construir un valor real y transferible”, agregó.

Ahora más que nunca, la preparación será recompensada -dice el escrito-. El mercado reconocerá a los compradores y vendedores que se enfocan en la inversión en talento, en el compromiso y la ejecución acumulada.

Principales conclusiones

- Las grandes empresas son las más deseadas, pero el mercado objetivo se amplía: La saturación del mercado de compradores se traduce en cambios en los segmentos de tamaño y en una intensificación de la competencia por las RIA de menos de 1.000 millones de dólares.

- Las estructuras de las operaciones obligan a crecer: Las compensaciones y las estructuras basadas en el rendimiento son la norma, lo que presiona a los vendedores para que demuestren un crecimiento sostenido incluso después del cierre. Encontrar un socio con capacidad de ejecución demostrada es fundamental para maximizar la valoración.

- La integración es la vía predominante: Los compradores más activos son ahora integradores de una sola marca, que dan prioridad a la creación de valor a largo plazo frente a la propiedad fragmentada.

- Hay una carrera para construir la próxima plataforma: Las RIAs disponen de más capital para ampliar su escala, pero el camino hacia la sostenibilidad es más difícil. Aquellos que buscan capital deben evaluar las ventajas y desventajas y tener un objetivo claro: una inversión minoritaria no siempre significa un control minoritario.

“El año pasado, destacamos la resistencia y permanencia de las fusiones y adquisiciones de RIAs”, indicó John Furey, Socio Director de Advisor Growth Strategies. “Con la concentración del mercado ejerciendo una presión a la baja sobre el sector, muchas firmas se enfrentan a retos de crecimiento orgánico y deben decidir construir de forma independiente o asociarse. Existen enormes oportunidades para las fusiones y adquisiciones, pero el mercado es más sofisticado, por lo que lo que está en juego es mayor”, añadió.

Por Funds Society, Miami

Por Funds Society, Miami