Los activos bajo gestión de las 500 mayores gestoras del mundo han alcanzado un nuevo récord, situándose en más de 131 billones de dólares en 2021, según revela el último estudio del Thinking Ahead Institute de WTW. Según refleja el documento, se trata de un incremento de más del 10% con respecto al año anterior, cuando el total de activos gestionados creció un 14,5% hasta superar los 119 billones de dólares.

El estudio, realizado en colaboración con Pensions & Investments, uno de los principales periódicos especializados en inversión de Estados Unidos, muestra también una mayor concentración de activos entre las organizaciones de mayor tamaño. En concreto, las 20 principales gestoras del mundo son ahora responsables de más de 59 billones de dólares de activos, con un crecimiento anual superior a la media del 13%.

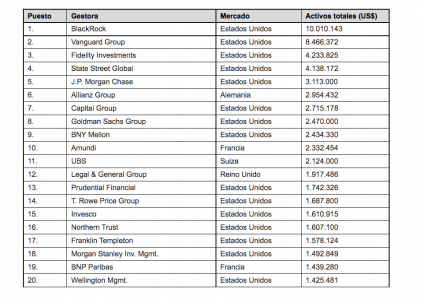

El estudio muestra que BlackRock es la mayor gestora de activos del mundo y el primero en superar los 10 billones de dólares. Mientras que el Grupo Vanguard ocupa la segunda posición, superando los 8 billones de dólares, significativamente por delante de Fidelity Investments y State Street Global, que se sitúan en el tercer y cuarto lugar respectivamente, cada uno con alrededor de 4 billones de dólares.

El dominio de las gestoras estadounidenses, que ahora representan 15 de las 20 mayores empresas y concentran alrededor del 82% de los activos, es cada vez más evidente en los primeros puestos de la clasificación. Según el informe, esta cuota se ve reforzada por la incorporación de Invesco y Wellington Management, también estadounidenses, a los 20 primeros puestos.

Además, según el estudio, los fondos de gestión pasiva representan más del 29%, una cifra récord. Asimismo, han registrado un crecimiento del 12,1%, por encima del de los activos gestionados de forma activa (9,5%). El informe también muestra que la renta variable y la renta fija siguieron constituyendo la mayor parte de los activos, con un 46,5% y un 33,9% respectivamente. Además, la tesorería representa el 6,6%, los activos alternativos el 5,9% y otras estrategias el 7,1%, entre las que se incluyen la inversión orientada al pasivo (LDI) y otras soluciones especializadas.

“Los gestores de activos se enfrentan a una situación convulsa con vientos en contra a largo plazo debido a los riesgos macroeconómicos, geopolíticos y climáticos, pero también reforzados por otros factores como la tecnología y la innovación industrial”, señala Raúl Mateos, director en Investments de WTW para Europa Continental.

Según explica Mateos, la consolidación es un síntoma evidente de la evolución del sector de la inversión, pero lo más grande no significa siempre lo mejor. “La especialización se sigue buscando a través de verdaderas boutiques y pequeños gestores globales que demuestran que destacar por la especialización puede ser un modelo de negocio tan sólido como ofrecer estandarización”, afirma el directivo.

En este sentido, destaca que las gestoras se están adaptando. “Estamos viendo cómo las presiones competitivas se manifiestan en la necesidad de refuerzo de habilidades y estructuras que impulsen el éxito. Por ejemplo, la necesidad de incorporar la sostenibilidad como factor clave en las inversiones está dando lugar a una enorme demanda de especialistas en clima y medio ambiente. Mientras tanto, las exigencias actuales de un servicio de atención al cliente de forma digital y la necesidad de procesos de inversión rigurosos están impulsando una revisión total de la metodología utilizada hasta ahora en la gestión de las inversiones. Estas tendencias representan un cambio claro en lo que significa ser un gestor de activos de éxito», añade Mateos.

El informe también ha mostrado algunas conclusiones interesantes como, por ejemplo, que los activos asignados a los principios ESG aumentaron en más de 4 puntos porcentuales hasta alcanzar más del 60% de los activos. Además, se refleja que las asignaciones a las estrategias LDI se redujeron ligeramente hasta el 13,9% del total de activos invertidos en estrategias LDI, frente al 14,2% del año anterior.

Otro dato relevante es que la mayoría (56%) de las firmas encuestadas aumentó la proporción de mujeres y de otros grupos minoritarios protegidos en los puestos más altos. Además, la tecnología y el Big Data recibieron recursos adicionales entre una fuerte mayoría (76%) de los gestores, mientras que un 75% aumentó los recursos dedicados a la ciberseguridad.

Y por último, el documento muestra que la oferta de productos sigue creciendo: el 72% de las empresas encuestadas aumenta el número de productos de inversión que ofrece a sus clientes. Mientras que las comisiones de gestión de inversiones agregadas disminuyeron para un tercio (29%) y aumentaron para el 13% de los gestores encuestados.

Por Funds Society, Madrid

Por Funds Society, Madrid