Evitar el greenwashing en la inversión sostenible fue una de las principales tendencias de la industria europea de fondos en 2024. Dos datos que demuestran esto son, según el último informe que publica MainStreet Partners, parte de Allfunds, que el 23% de los fondos artículo 8 y el 3% de los fondos artículo 9 están expuestos a este riesgo, unos porcentajes que se han reducido respecto a la edición anterior. Sin embargo, aún queda camino por andar y así lo refleja el informe al afirmar que «una parte significativa de los fondos alineados con el PAB no cumplen con las exclusiones requeridas».

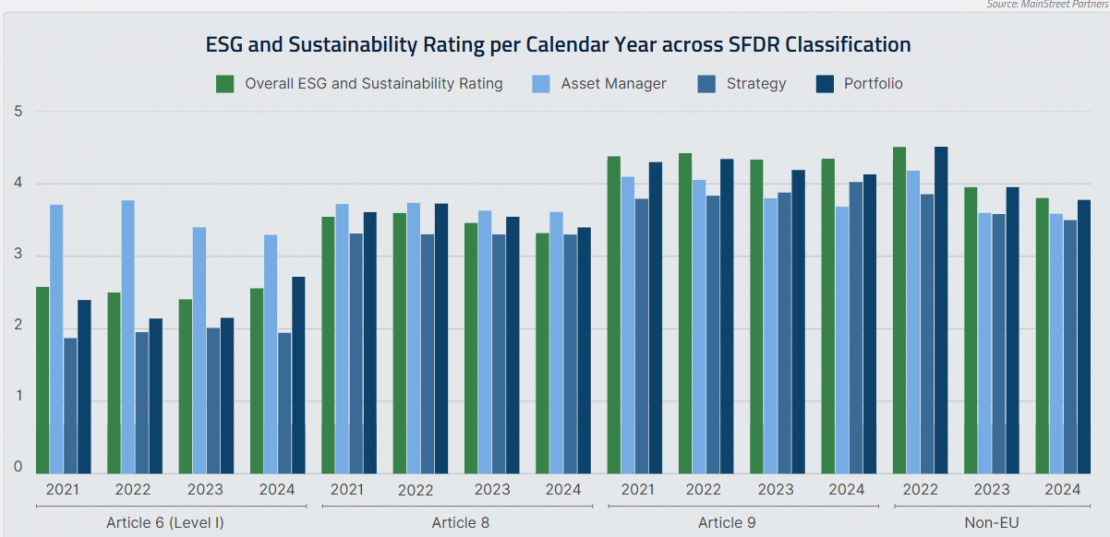

Estas conclusiones están dentro del informe anual Barómetro ESG y de Sostenibilidad 2025, elaborado por el proveedor de datos ESG y de impacto MainStreet Partners. El documento ofrece una evaluación exhaustiva de las tendencias en materia de ESG y Sostenibilidad en el mercado de fondos europeo y británico, basada en su metodología holística de tres pilares: la evaluación de la gestora de activos, el análisis de la estrategia del fondo y la evaluación de la composición de la cartera. De hecho, MainStreet Partners, dentro de su metodología de análisis ESG y de sostenibilidad de fondos, realiza una evaluación de la adherencia regulatoria, fijándose en cuatro criterios: coherencia, claridad, denominación y lenguaje específico. En función de estos criterios, concluye que un 13% de los fondos analizados no superó esta evaluación, debido en gran parte a denominaciones no conformes. Asimismo, la calificación media de las gestoras de activos ha descendido debido a mayores expectativas regulatorias, diferencias regionales en políticas de sostenibilidad y una cobertura más amplia de entidades.

Según explica Neill Blanks, director general de MainStreet Partners, a principios de 2024, podría haberse esperado una reducción en la complejidad normativa respecto a los últimos tres años. Sin embargo, «la entrada en vigor de nuevas normas de denominación de fondos ha incrementado el escrutinio normativo, lo que supone un riesgo de sanciones y daño reputacional para quienes no se adapten. En respuesta a esta creciente exigencia regulatoria, hemos incorporado un nuevo subpilar en nuestra metodología de calificación, denominado EU Regulatory Alignment, aplicable a estrategias clasificadas como artículo 8 o 9 en el SFDR. Este integra datos clave de la plantilla ESG europea (EET) y evalúa cómo los gestores de activos definen la “inversión sostenible”. Además, con el objetivo de ofrecer una visión más precisa de la composición de los fondos, hemos refinado nuestra evaluación en el pilar III (Cartera), analizando no solo la exposición de las participaciones, sino también su intencionalidad”, apunta Blanks.

Impacto regulatorio y estrategias del sector

El informe también revela que algunas grandes gestoras han abandonado iniciativas como la Net Zero Asset Managers Initiative (NZAM) y la Climate Action 100+ (CA100+), reflejando una mayor cautela en torno a los compromisos ESG, especialmente en EE.UU. En relación con la Taxonomía de la UE, la proporción de fondos artículo 9 con un 0% de alineación aumentó del 58% al 60%, mientras que aquellos con más del 30% de alineación cayeron del 2% al 1%. Esto sugiere que persisten dificultades en el cumplimiento normativo, aunque también podría reflejar una mayor transparencia en la divulgación de datos, según MainStreet Partners.

En cuanto a las directrices de denominación y criterios de exclusión de la Autoridad Europea de Valores y Mercados (ESMA por sus siglas en inglés), el 72% de los fondos bajo el régimen del Índice de Referencia Alineada con el Acuerdo París (PAB, por sus siglas en inglés) no cumple con las exclusiones establecidas, y las infracciones de los Índices de Transición Climática (CTB, por sus siglas en inglés) aumentaron del 36% al 49%. Las infracciones más comunes en la PAB están relacionadas con el carbón y el Pacto Mundial de las Naciones Unidas (UNGC por sus siglas en inglés), mientras que para las CTB predominan las vinculadas a armas controvertidas e infractores de la Organización para la Cooperación y el Desarrollo Económicos (OECD por sus siglas en inglés).

Análisis de los requisitos de divulgación sostenible

En el análisis de los Requisitos de Divulgación Sostenible (SDR por sus siglas en inglés), se examinaron 36 fondos. De ellos, 9 fueron clasificados como fondos de Impacto con una calificación ESG y de Sostenibilidad media de 4,6; mientras que 25 se consideraron fondos Focus con una media de 4,1. Ambas categorías superan el estándar de “Sustainability Assessed” de MainStreet Partners, fijado en una calificación de 4,0 (sobre 5).

“En MainStreet Partners reafirmamos nuestro compromiso con una evaluación rigurosa y objetiva de los aspectos ESG y de Sostenibilidad de los fondos. Para ello, hemos desarrollado un Informe de Due Diligence sobre Sostenibilidad de Fondos, que ofrece un análisis contrastado basado en una evaluación cuantitativa y cualitativa. Este enfoque integral no solo permite valorar el cumplimiento normativo, sino también identificar oportunidades y riesgos en las estrategias de inversión sostenible, proporcionando así una visión más detallada del mercado”, apuntan desde la firma.

Por Funds Society, Madrid

Por Funds Society, Madrid