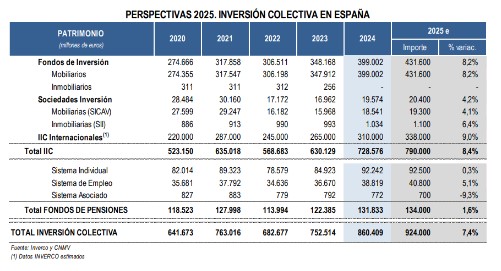

Después de un año de crecimiento para la inversión colectiva como fue 2024, Inverco también es optimista para este ejercicio. La Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones estima que el volumen de los activos de las instituciones de inversión colectiva (IICs) se podría situar al cierre de 2025 en 790.000 millones de euros, lo que supondría un aumento del 8,4% con respecto a la cifra alcanzada al término de 2024.

Los fondos de inversión mobiliaria estarían en disposición de incrementar su patrimonio en 2025 en torno a 32.000 millones de euros, es decir, un 8,2% más, por lo que podría alcanzar a finales de este año los 431.600 millones de euros. Asimismo, las IICs internacionales incrementarían su patrimonio hasta los 338.000 millones de euros -un 9% más-, mientras que las sicavs podrían superar los 20.000 millones de euros y presentar un crecimiento que rondaría el 4,2%.

Estos crecimientos provendrían, prácticamente a partes iguales, de los efectos de mercado así como de las aportaciones de los partícipes.

Todo lo contrario que los fondos de pensiones, para los que Inverco calcula un crecimiento del patrimonio este año de apenas el 1,6%, hasta 134.000 millones de euros, fundamentalmente por las revalorizaciones del mercado.

Para potenciar las entradas, el presidente de Inverco resaltó la necesidad de recuperar los incentivos fiscales para alentar la inversión en planes de pensiones individuales y adelantó que, desde que se impuso el límite de los 1.500 euros en aportaciones al tercer pilar, se han dejado de aportar 10.000 millones de euros a los planes de pensiones. Es más, calcula que, de seguir en este planteamiento, se dejarán de aportar unos 2.000 millones de euros anuales en el futuro.

En conjunto, las estimaciones de la asociación apuntan a que la inversión colectiva en España podría alcanzar al final de este año los 924.000 millones de euros, lo que supone un 7,4% más con respecto al cierre de 2024, además de marcar un nuevo máximo histórico.

El presidente de Inverco, Ángel Martínez-Aldama, se congratuló por las cifras alcanzadas en 2024, que superaron las previsiones de la asociación: el año pasado cerró con un patrimonio en las IICs de 728.576 millones de euros, por encima de los 670.000 millones previstos por la patronal de la industria de fondos española.

Educación financiera

Pero también hizo hincapié en la necesidad de potenciar la educación financiera, una tarea que corresponde «a las autoridades públicas» y que no sólo debe atender a las consideraciones teóricas, sino también prácticas. «Los países que han implantado sistemas fuertes de pensiones han logrado una educación financiera mayor que en aquéllos en los que no se ha implementado», aseguró y alertó que «hay mucho por hacer» tras resaltar los últimos estudios que apuntan a que sólo un 18% de los españoles logró responder de forma correcta a preguntas sobre inflación, diversificación e interés compuesto.

Martínez-Aldama recalcó la importancia de la inversión de los ahorros con el fin de satisfacer las necesidades de financiación derivadas de la transición tecnológica y energética, entre otras.

Préstamo de valores

El presidente de Inverco también hizo referencia a la próxima autorización del préstamo de valores en los fondos de inversión en España. Martínez-Aldama reconoció que, en tanto que existe una prohibición para esta operativa, «es difícil prever cómo se usará», pero también puntualizó que su uso debería extenderse a los fondos de pensiones.

Aseguró que, en este campo, «queda claro que somos «el patito feo» de toda la Unión Europea, ya que todos los fondos de pensiones en la UE pueden hacer préstamo de valores». Eso sí, en Inverco desconocen cuál va a ser el efecto, «si va a ser masivo o no», ya que hay que tener en cuenta las firmas necesitan un proceso de adaptación, asumir una serie de costes de implementación, contar con unos ratings… En definitiva, «hay que hacer una valoración antes de hacer un préstamo de valores».

Eso sí, el presidente de Inverco ve una ventana de oportunidad con la posibilidad de la implementación de la liquidación en T+1 en la UE, lo que «sin duda va a provocar más fallidos en la entrega de valores» y por lo tanto, «más opciones para que haya más préstamos de valores». De esta forma, aseguró que «bienvenida sea la medida», pero dudó sobre cómo, de qué manera y a qué velocidad se implementará «porque esto implica costes para las entidades, pero el beneficio recae en los partícipes».

Por Alicia Miguel

Por Alicia Miguel