En opinión de Daniel Maier, jefe de Inversión Temática y gestor de cartera senior de Vontobel Conviction Equities, el escenario que se despliega para la tecnología financiera en 2024 refleja una reintroducción a las realidades del mercado aleccionador debido al resurgimiento de las tasas de interés más altas, la inflación y el aumento del escrutinio de los inversores. Esto se traduce en que desde Vontobel ven oportunidades claras en áreas selectivas con empresas que generan valor sostenible.

“Este entorno ya no admite empresas especulativas ni inversiones arriesgadas, lo que pone de relieve la necesidad de soluciones fintech con narrativas de producto convincentes, distintivas de la competencia, un nicho de mercado definido y, lo que es más importante, un camino viable hacia la rentabilidad», argumenta Maier.

Según su visión, la alteración del panorama ha propiciado una importante reconfiguración e innovación en el mercado. “Algunas empresas de tecnología financiera, que se enfrentan a mercados de consumo excesivamente competitivos, se están centrando en los servicios para empresas o de empresa a empresa. Otras se apresuran a incorporar capacidades de inteligencia artificial (IA) generativa a sus ofertas o a idear productos totalmente nuevos basados en la IA. Las colaboraciones entre las fintech y las instituciones financieras establecidas están demostrando ser un éxito a la hora de mitigar los riesgos de operar de forma independiente«, añade.

Para Vontobel, sin duda, parte del exceso en el espacio fintech se ha disipado en los últimos años. Sin embargo, según explica Maier, las fintech que se basan en fundamentos sólidos -como cualquier modelo de negocio sólido- están sorteando los retos con habilidad y tienen múltiples razones para el optimismo a medida que avanzan hacia 2024.

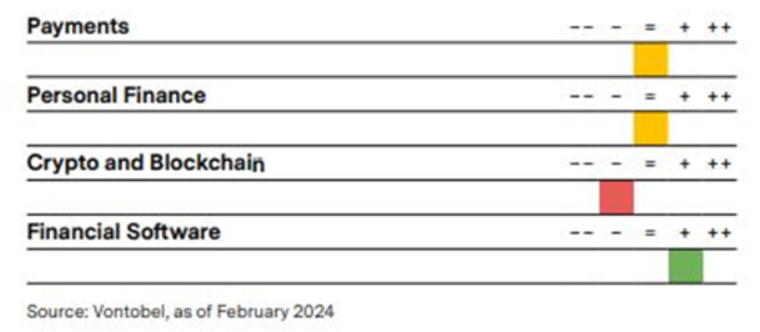

“A pesar de las importantes perturbaciones y la digitalización de los servicios financieros en las últimas décadas, el sector de los pagos sigue mostrando tendencias de crecimiento convincentes a largo plazo. La innovación persistente actúa como fuerza motriz de este crecimiento. Existe una gran oportunidad de ampliar la penetración de los pagos digitales, especialmente si se tiene en cuenta que aproximadamente 6,1 billones de dólares estadounidenses en compras de consumo en todo el mundo (excluida China) siguen dependiendo del dinero en efectivo, y la escala de los métodos de pago manuales B2B los supera con creces», afirma.

Para Maier, este grupo se beneficia del cambio a los pagos digitales, especialmente en los mercados internacionales, aunque existe una gran variación entre los proveedores que han entrado en estos mercados, el cual también explica que, los patrones de gasto del comercio electrónico parecen haberse estabilizado, pero ciertos factores de precios competitivos han influido en los cambios de la cuota de mercado, siendo crucial para Vontobel comprender si este cambio es temporal o duradero.

En cuanto a las finanzas personales, el gestor explica que las aplicaciones de finanzas personales deberían seguir despertando el interés de los consumidores, ya que muchos intentan gestionar sus asuntos financieros de forma más eficiente y digitalizada. “Las aplicaciones fintech facilitan considerablemente los asuntos de finanzas personales, lo que lleva a una mejor supervisión de las finanzas personales, que es particularmente crítica en un momento en que muchas personas están haciendo frente a un mayor coste de la vida y a dificultades financieras. En algunas zonas del mundo, donde el acceso a los servicios financieros es limitado, estamos observando que las ofertas de fintech se están convirtiendo en la primera opción para gestionar asuntos financieros como la banca, la inversión, los préstamos, los impuestos o los bienes inmuebles», comenta.

En este sentido, destaca que, según McKinsey, aproximadamente el 73% de las interacciones mundiales con los bancos se realizan actualmente a través de canales digitales. «Además, a escala mundial, los consumidores minoristas tienen ahora un nivel de satisfacción y confianza en las empresas de tecnología financiera similar al que tienen en los bancos tradicionales. El aumento de la demanda debería ser un buen augurio para las empresas que ofrecen acceso digital a banca en línea, préstamos, tarjetas de crédito e hipotecas y aplicaciones que facilitan la declaración de la renta, las transacciones inmobiliarias o la contratación de pólizas de seguros«, añade.

Por Marcelo Soba

Por Marcelo Soba

Por Funds Society, Madrid

Por Funds Society, Madrid