fLAB fUNDS ha recibido la autorización del regulador luxemburgués para comercializar fLAB Equity, su nuevo fondo puro de bolsa mundial. Este vehículo de inversión, gestionado con un enfoque basado en factores, tiene como objetivo superar el rendimiento del MSCI World All Country. La fecha oficial de lanzamiento será el próximo 31 de marzo, y las órdenes de suscripción podrán enviarse entre el 21 y el 28 de ese mes.

El fondo se lanza con cuatro clases disponibles, dos limpias y dos retail. fLAB fUNDS SICAV – fLAB EQUITY – Clean EUR, con una comisión de gestión del 0,66%; fLAB fUNDS SICAV – fLAB EQUITY – Clean USD, con una comisión de gestión del 0,66%; fLAB fUNDS SICAV – fLAB EQUITY – H – EUR, con una comisión de gestión del 1,50% y fLAB fUNDS SICAV – fLAB EQUITY – C – USD, con una comisión de gestión del 1,50%.

Desde la gestora destacan que fLAB Equity viene a cubrir un nicho de mercado que actualmente no existe y que puede ser una alternativa eficiente a las inversiones globales en renta variable, ya sea a través de ETFs o fondos internacionales.

El fondo propone una inversión dinámica a través de factores en los mercados bursátiles globales. Durante los últimos dos años, el equipo de fLAB fUNDS ha desarrollado un modelo sistemático y transparente capaz de identificar las acciones con mejor relación con los cuatro factores clave: quality, value, momentum y low volatility.

El resultado ha sido la creación del 3M Factor Model (macro + momentum + sentimiento de mercado), que determina la ponderación de cada factor en función de tres variables.

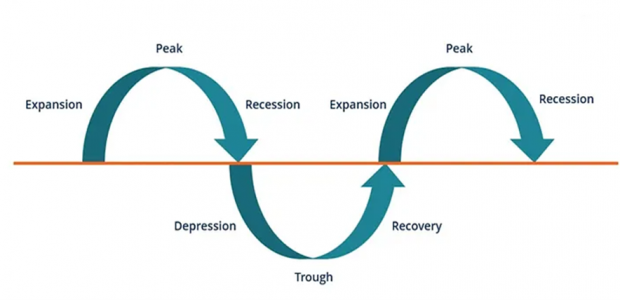

Ciclo macro

La teoría sugiere que los rendimientos sistemáticos de los factores deberían estar vinculados a las cambiantes condiciones económicas. Los rendimientos positivos de factores a largo plazo a menudo se han asociado con la compensación por asumir riesgos macroeconómicos. Por ejemplo, durante una desaceleración, que podría caracterizarse por un deterioro de las condiciones económicas, pero un crecimiento económico aún positivo, una combinación de factores defensivos tal vez sea más apropiada que una combinación de factores cíclicos. Por el contrario, durante una fase de expansión, podría preferirse una combinación de factores cíclicos.

El propio momentum de los diferentes factores

Relativamente pocos estudios sobre la asignación adaptativa de factores han considerado el efecto del momentum sobre los factores mismos. Los indicadores de momentum se basan en los rendimientos totales históricos de los últimos 12, seis y un meses para cada uno de los cuatro factores. De entre todas las simulaciones con datos desde 1986 en el estudio manejado, la cartera simulada basada en el momentum con mejor rendimiento para el índice MSCI ACWI fue el momentum de seis meses (referencia: Hitendra D. Varsani, Vipul Jain, MSCI, Oct 2018).

El sentimiento del mercado

La crisis cuantitativa de 2007 y la crisis financiera mundial de 2008, caracterizada por una volatilidad extrema, son crudos recordatorios de épocas en que algunas estrategias de factores, como value experimentaron pérdidas significativas. Las pérdidas en las estrategias de momentum, por otra parte, han coincidido con entornos de volatilidad cambiantes. Se ha descubierto que las medidas de mercado, como el índice de volatilidad CBOE (VIX) o los diferenciales ajustados por opciones (OAS) de los mercados crediticios, son indicadores adelantados, estadísticamente significativos del desempeño de los factores.

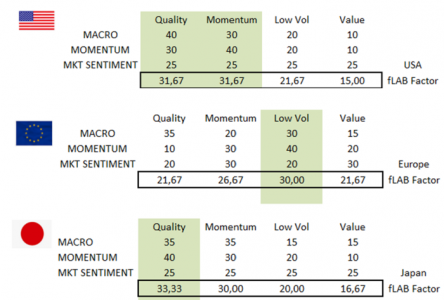

Utilizando estos tres parámetros para las diferentes áreas geográficas, una inversión en bolsa mundial, a fecha de hoy, privilegiaría los factores de la siguiente manera (sombreados los factores más relevantes):

Finalmente, la cartera de fLAB Equity se construirá mediante un optimizador con restricciones claras: será geográficamente y sectorialmente neutral respecto al MSCI ACWI. Así, replicará la distribución por zonas y sectores del índice, pero solo con las acciones que presentan la mejor combinación de factores en cada momento.

Por Alicia Miguel

Por Alicia Miguel

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Fergus Argyle

Por Fergus Argyle