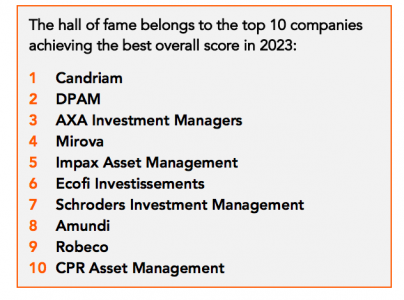

Según la quinta edición del Responsible Investment Brand Index (RIBI™), que analiza 600 gestoras a nivel global, Candriam, DPAM y AXA IM lideran el ranking de las diez firmas de activos más sostenibles. Este índice evalúa la industria en cuanto a su capacidad para traducir el compromiso con el desarrollo sostenible y la integración de este compromiso en el posicionamiento de su marca.

En este sentido, solo cinco firmas han logrado posicionarse de forma constante en el top10 del ranking en los últimos cinco años. El índice permite clasificar a las gestoras en cuatro categorías: vanguardistas, que están por encima de la media en la calificación de compromiso y marca; las tradicionalistas, que están por encima de la media en la calificación de compromiso y por debajo de la media en la calificación de marca; los aspirantes, que están por encima de la media en la calificación de marca y por debajo de la media en la calificación de compromiso; y los rezagados, que están por debajo de la media en ambas calificaciones.

A la luz del trabajo realizado en esta edición, los autores del índice recuerdan que 2022 estuvo marcado por numerosos retos para los inversores, ya que la renta variable y la renta fija experimentaron un rendimiento negativo sincronizado, creando una de las peores recesiones de las dos últimas décadas. “Sin embargo, el sector de la gestión de activos mantiene firmemente viva la llama de la inversión responsable”, afirman desde Hirschel and Kramer, responsables de este índice.

Según sus conclusiones, a nivel de inversión, la mayoría de los segmentos se situaron en terreno negativo, y los únicos positivos fueron los más debatidos desde el punto de vista de la inversión responsable: el gas natural y el petróleo. “Esta situación supone una amenaza potencial para los esfuerzos realizados en las últimas décadas para anclar con más fuerza los principios de inversión responsable en la asignación de capital para generar rendimientos positivos. Al problema se añade la división política en EE.UU. sobre ESG, que exacerba aún más la posibilidad de conflicto. La región con el mayor número de gestores de activos y mayores activos bajo gestión está debatiendo a qué precio las estrategias de inversión relacionadas con ESG comprometerán el futuro de los pensionistas estadounidenses. Algunas voces piden incluso que se prohíban por completo los principios ESG, para no discriminar a las empresas petroleras y de gas”, explican en su informe.

Respecto al frente normativo, señalan que tampoco estuvo tranquilo, especialmente en Europa, donde la evolución del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) creó cierta confusión. En su opinión, “esto llevó a muchos gestores de activos a desclasificar sus fondos de categoría 9 a 8, lo que plantea dudas sobre si esta clasificación, en lugar de ser un indicador de la profundidad de ESG, se está convirtiendo en una medida del apetito por el riesgo del departamento de cumplimiento de los gestores de activos”.

Según su percepción, en tiempos de turbulencias, incertidumbre reinante y mercados volátiles, es difícil mantener el rumbo. Por lo tanto, resulta aún más impresionante observar que el sector de la gestión de activos sigue impulsando con firmeza la incorporación de los principios de la inversión responsable y se esfuerza por expresar sus buenos esfuerzos a través de su marca. “A pesar de las importantes diferencias regionales, las dos calificaciones clave del Responsible Investment Brand Index (compromiso y calificación de la marca) demuestran un progreso claro y positivo. Esto es coherente con la forma en que la mayoría de los consumidores perciben que evoluciona el mundo de los negocios en general, con un 80% de ellos que creen que las empresas pueden ser una fuerza para el bien generando beneficios y apoyando buenas causas al mismo tiempo”, afirman.

En consecuencia, desde Hirschel and Kramer consideran un signo positivo que las entradas en fondos ESG fueron mayores que las entradas en la población general de fondos este año. De hecho, las entradas de fondos ESG fueron positivas, mientras que la población general de fondos experimentó entradas negativas. “En un contexto tan complejo e incierto, el RIBI puede constituir una valiosa brújula para los inversores que deseen conocer las convicciones más arraigadas de sus gestores de activos en materia de inversión responsable. También puede ayudar a los gestores de activos a diferenciarse en un sector intensamente competitivo. Conocer sus puntos fuertes y sus áreas de mejora representa una información estratégica crucial. El RIBI sigue siendo el único índice que mide la fuerza de la conexión entre el compromiso de un gestor de activos en materia de inversión responsable y su identidad, indicando el nivel de coherencia, autenticidad e integración de esta dimensión en la cultura de la empresa. Al centrarse en la identidad de la marca y en la calidad de la expresión más que en la cantidad (frecuencia de la comunicación o número de recursos invertidos), el RIBI proporciona una medida significativa de la sinceridad y el compromiso”, destacan.

Según Markus Kramer, cofundador del Responsible Investment Brand Index y socio de la consultora boutique de marcas Brand Affairs, el propósito desempeña un papel cada vez más importante en un mundo interconectado, complejo y acelerado. “Proporciona un ancla de estabilidad en tiempos de incertidumbre y actúa no sólo como una fuerza unificadora para el bien, alineando los sistemas de creencias y valores dentro de las organizaciones, sino que la coherencia impulsa el crecimiento desde dentro: el propósito y el beneficio pueden coexistir”, explica.

Por último, Jean-François Hirschel, cofundador del Responsible Investment Brand Index y consejero delegado y fundador de HIdeas, añade: “El principal reto que debe afrontar el sector financiero sigue siendo su reputación: la necesidad de establecer relaciones a largo plazo, de confianza y mutuamente provechosas con múltiples partes interesadas. En un momento de incertidumbre en el que RIBI está demostrando su progreso en el sector, quizá nunca haya sido el mejor momento para que los gestores de activos se centren en la identidad genuina que transmiten a través de su marca. Para reforzar su reputación, diferenciarse en un sector muy competitivo y configurar relaciones a largo plazo basadas en la confianza con sus clientes y quienes les asesoran”.

Por Funds Society

Por Funds Society