CaixaBank Asset Management encabeza el ranking de gestoras de activos responsables en el sur de Europa (Italia, Portugal e Italia), seguida de VidaCaixa (de su mismo grupo) y de la portuguesa BPI Gestao de Activos, según el Responsible Investment Brand Index (RIBI) 2025 de Hirschel y Kramer (H&K).

En su séptima edición, el Responsible Investment Brand Index (RIBI™) destaca la capacidad de 600 gestoras de activos a nivel global para trasladar a su marca los esfuerzos que realizan en favor de la inversión responsable. El índice es una herramienta indispensable y una fuente de información dentro del sector.

En el top del 10 del sur de Europa -que engloba a las gestoras italianas, españolas y portuguesas- está también la italiana Etica SGR, seguida de la española Ibercaja Gestión (que entra en la lista) y la italiana Eurizon Asset Management. La gestora española especializada en activos alternativos AltamarCAM Partners figura en séptima posición, por delante de Caixa Gestao de Activos (Portugal), Generali Asset Management y Anima SGR (Italia). Todas son «vanguardistas», excepto dos que se clasifican como tradicionalistas y otra como aspirante. En total, hay cuatro españolas, cuatro italianas y dos portuguesas.

A pesar del gran número de nuevos participantes en el grupo RIBI del sur de Europa (el número de empresas pasa de 20 el año pasado a 29 este año), el top 10 se mantiene bastante estable, lo que demuestra la solidez y estabilidad de los actores ya establecidos, dicen los autores del informe. En lo alto del ranking (top 10) entran Ibercaja Gestión y Generali Asset Management, mientras salen Santander Asset Management y Mapfre Asset Management con respecto a la lista del año anterior.

La segunda región más débil de Europa

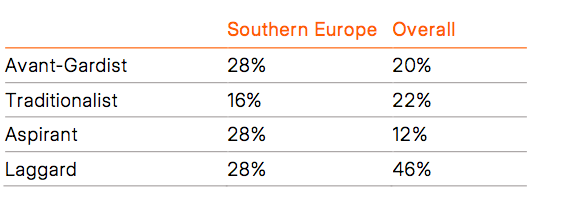

Aunque el sur de Europa ha progresado notablemente este año (su puntuación global aumenta casi un 20%), sigue siendo la segunda región más débil de Europa, destaca el informe, en cuanto a gestoras sostenibles. El progreso es más pronunciado en el aspecto de la marca, cuya puntuación aumenta un 30%, que en el del compromiso, cuya puntuación aumenta un 9%. No obstante, hay que tener en cuenta que la evolución de las puntuaciones está muy influida por un número significativo de nuevos participantes en el universo del sur de Europa (principalmente empresas que se encontraban en su periodo de gracia del PRI en años anteriores), aclara el informe. El sur de Europa es también la región con la mayor proporción de aspirantes, con un 28%.

Así, en la gestión, el 28% de las gestoras son vanguardistas (por encima de la media en valoración de compromiso y valoración de marca), el 16% tradicionalistas (superior a la media en el índice de compromiso e inferior a la media en el índice de marca), el 28% se clasifican como aspirantes (por encima de la media en la valoración de marca y por debajo de la media en la valoración de compromiso) y el 28% son «laggards» (por debajo de la media en ambas valoraciones).

El sur de Europa abarca Italia, Portugal y España. Es la cuarta región de Europa, excluido el Reino Unido, en cuanto al número de gestores de activos incluidos en la muestra (29 entidades, que suponen el 5% del total), y la cuarta en cuanto a activos gestionados (2.644.941 millones de euros, el 2% de los activos totales). El rating de compromiso es de 2,24, frente al general de 2,12 y el rating de marca del 2,56 frente al general del 1,77.

Por Funds Society, Madrid

Por Funds Society, Madrid